Arbeitsvertrag Aufhebung Abfindung

Aufhebungsvertrag Arbeitsrecht Für Arbeitnehmer

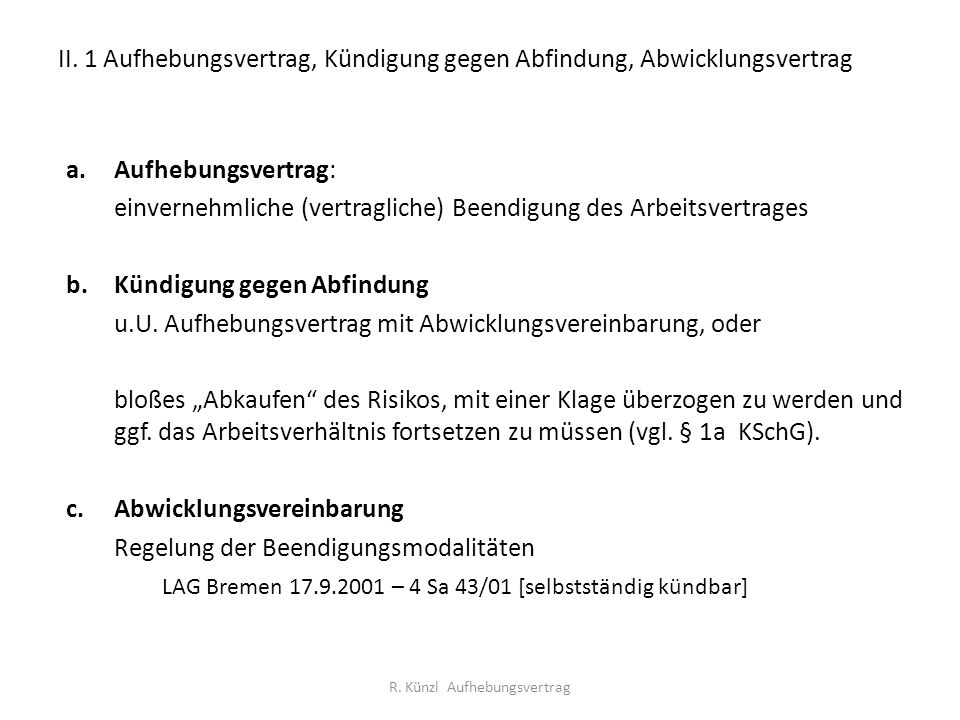

Wie Funktioniert Ein Aufhebungsvertrag Mit Einem Arbeitnehmer

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Abfindung Bei Einvernehmlicher Auflösung Des Arbeitsvertrags

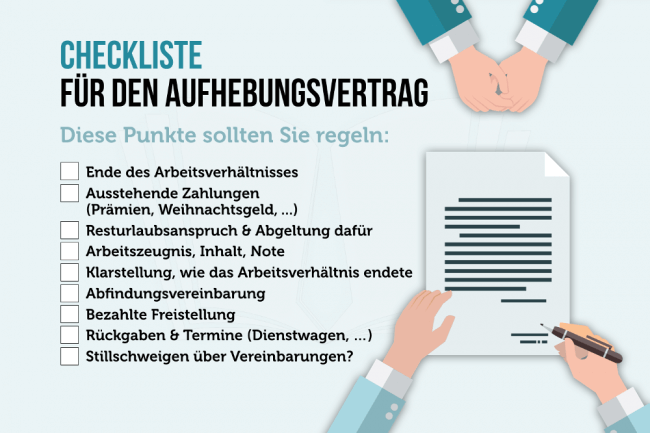

Aufhebungsvertrag Nicht Nur Die Abfindung Zählt Deutsche

Arbeitsrecht Kündigung Abmahnung Aufhebungsvertrag Abfindung

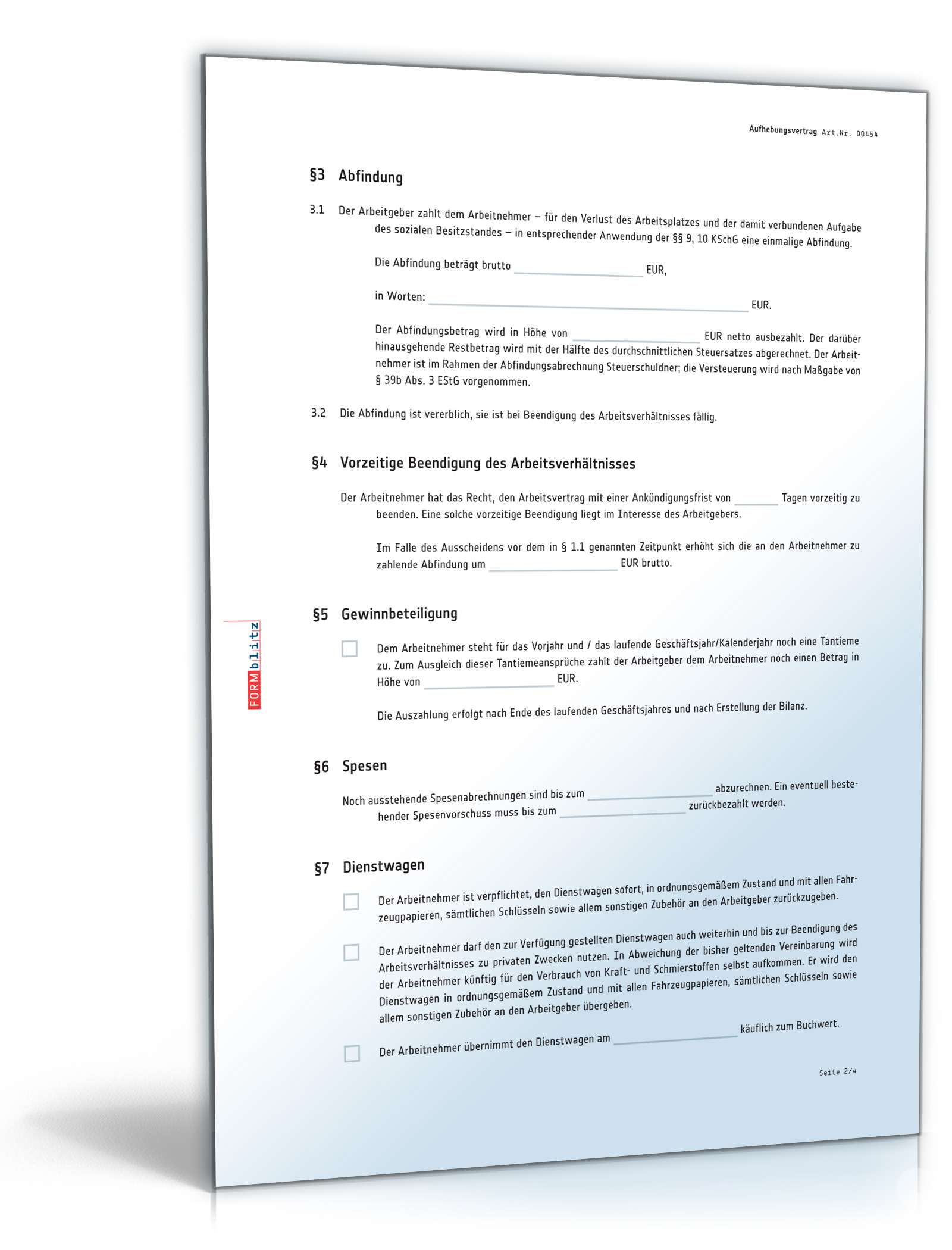

4 arbeitszeugnis der arbeitgeber erteilt dem arbeitnehmer bei beendigung des arbeitsverhältnisses ein wohlwollendes qualifiziertes arbeitszeugnis welches sich auf führung und leistung erstreckt und welches den arbeitnehmer in seinem beruflichen fortkommen nicht hindert.

Arbeitsvertrag aufhebung abfindung. Abfindungen sind steuerpflichtig und unterliegen dem lohnsteuerabzug. Angebrochene beschäftigungsjahre werden dabei auf ein volles jahr aufgerundet wenn bereits mehr als sechs monate verstrichen sind. Durch kündigung sowie die verschlechterung der arbeitsbedingungen führen in der praxis häufig zur abfindung an die betroffenen arbeitnehmer. Höhe der abfindung hat der arbeitnehmer nicht geklagt und damit das angebot akzeptiert kann er vom arbeitgeber eine abfindung in höhe von einem halben brutto monatsverdienst pro beschäftigungsjahr fordern.

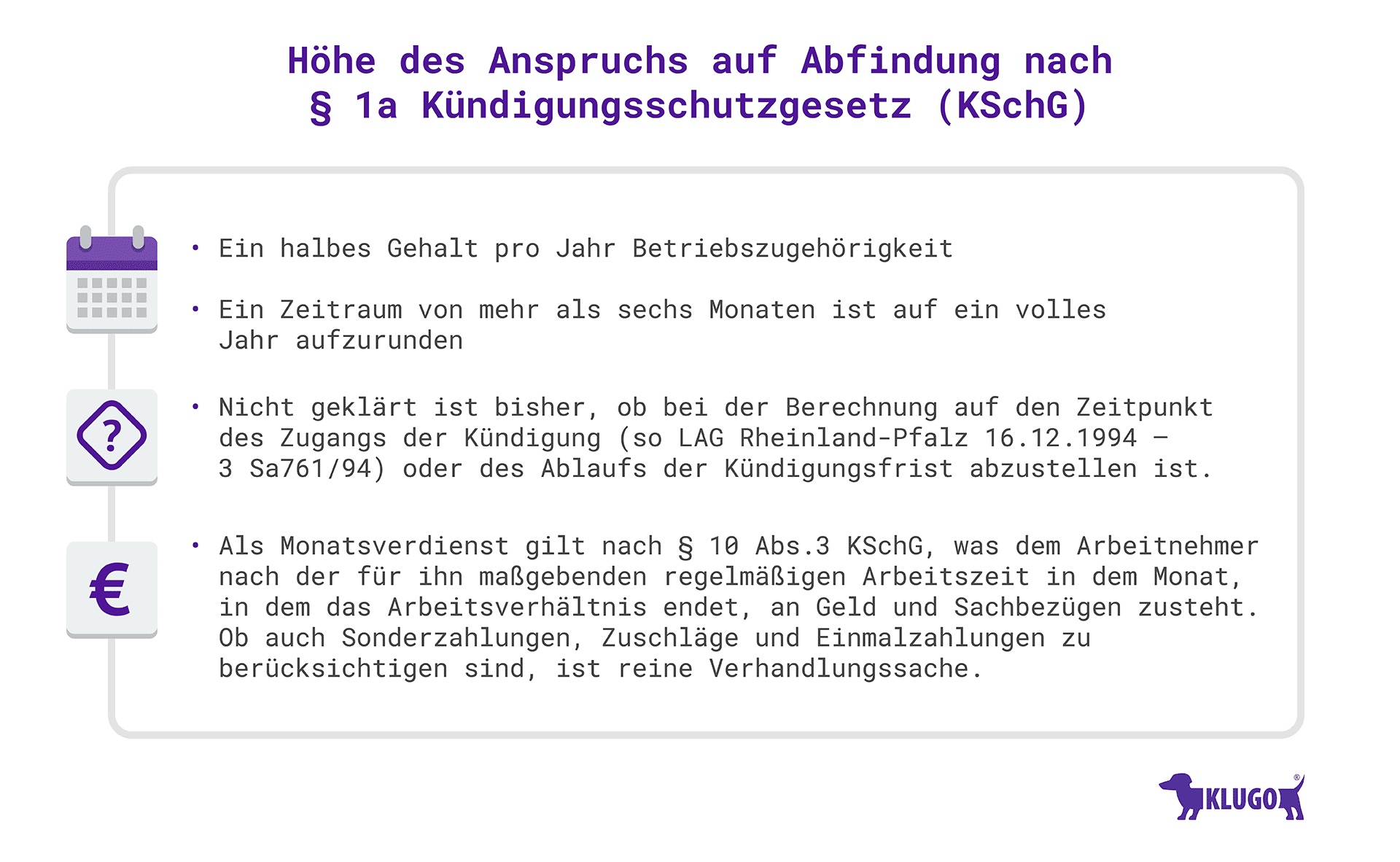

Die höhe kann sich auf die sperrfrist beim alg i auswirken. Heutzutage ist dieses dokument gang und gäbe in jedem beschäftigungsverhältnis. Die alternative zur kündigung. Die abfindung ist mit der letzten gehaltsabrechnung zur zahlung fällig.

Abfindung bei einem aufhebungsvertrag. Sie sind ermäßigt zu besteuern wenn die voraussetzungen einer entschädigung erfüllt sind. Bei einem aufhebungsvertrag handelt es sich sozusagen um das pendant zum arbeitsvertrag. Mal beschränkt er sich auf die grundlegenden regelungen und umfasst nur wenige seiten.

Abfindung bei beendigung des arbeitsvertrags zb. Dezember 2005 ersatzlos aufgehoben worden mit der folge dass abfindungen nicht steuerfrei sind sondern der normalen und regulären besteuerung unterliegen. Allerdings sind abfindungen nach 24 34 estg steuerbegünstigt. Für arbeitnehmer und arbeitgeber gibt es mehrere optionen mit blick auf die zu zahlende abfindung.

Eine im aufhebungsvertrag vereinbarte abfindung löst keine sperrfrist aus wenn dem arbeitnehmer 025 bis 05 monatsentgelte pro beschäftigungsjahr gezahlt werden. Durch kündigung aufhebungsvertrag überblick der abbau von arbeitsplätzen zb. Andere male handelt es sich um ein regelrechtes pamphlet welches vom umfang einem roman alle ehre machen würde.

Abfindung Durch Aufhebungsvertrag Die Alternative Zur Kündigung

Betriebsratde Mitbestimmung Bei Kündigung Aktueller Artikel

Aufhebungsvertrag Statt Kündigung Smartlaw

Abfindung Durch Aufhebungsvertrag Die Alternative Zur Kündigung

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2019

Abfindung Bei Aufhebungsvertrag Für Die Höhe Gibt Es Faustregeln

Aufhebungsvertrag Für Arbeitnehmer Arbeitsrecht 2019

Aufhebungsvertrag Arbeitsrecht Für Arbeitnehmer

Musterbrief Kündigung Arbeitsverhältnis Mit Abfindung Vorlage

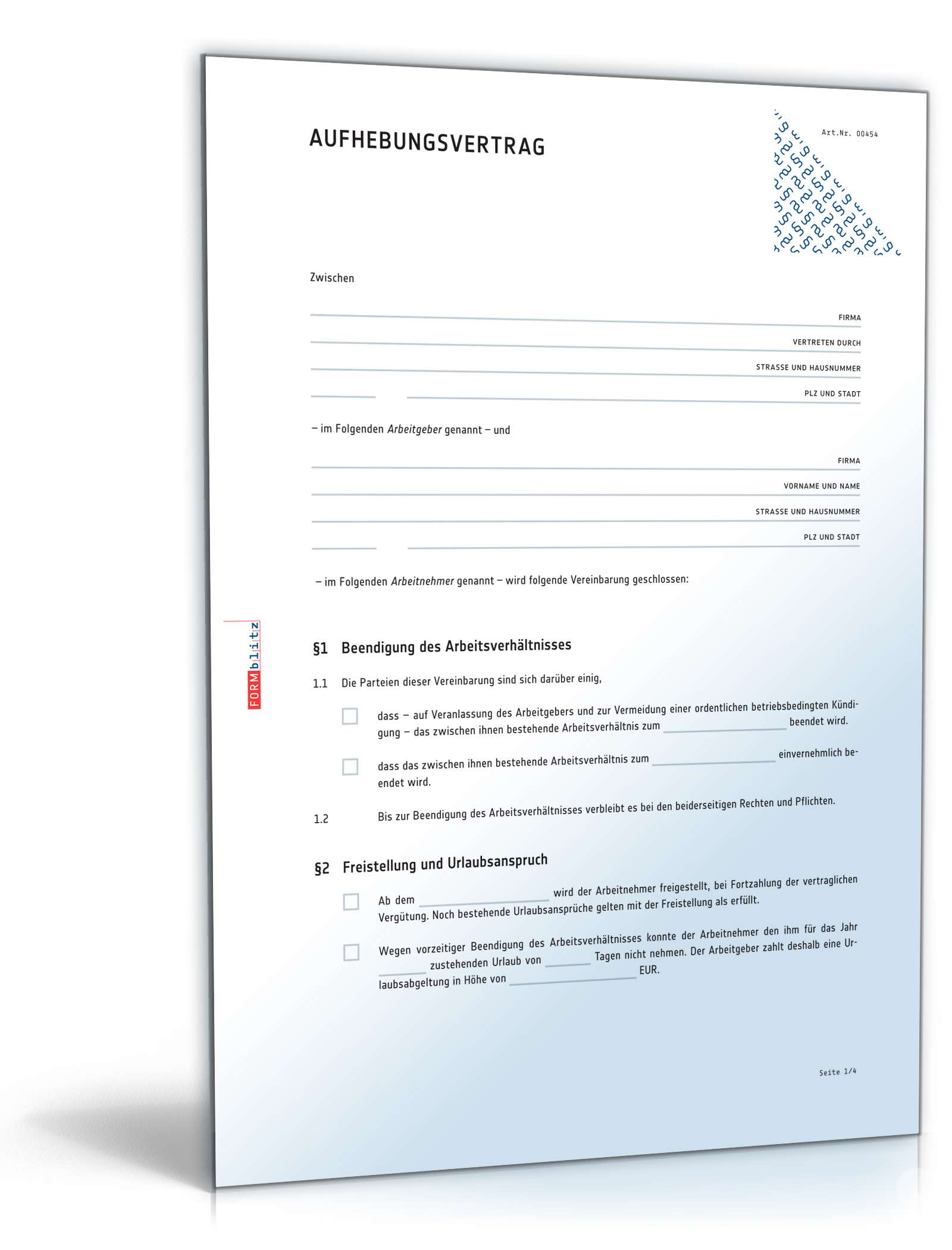

Aufhebungsvertrag Kostenloses Muster Zum Download Kanzlei Hasselbach

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2019

Aufhebungsvereinbarung Einfach Pdf

Die Abfindung In Folge Einer Kündigung Was Ist Zu Beachten

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2019

Abfindungsanspruch Wann Steht Ihnen Die Abfindung Zu

Exkurs Berechnung Der Abfindung Bei Kündigung

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Anspruch Auf Abfindung Und Sonderfälle Klugo

Arbeitsrecht 2019 Muster Vorlagen Und Co Zum Kostenlosen Download

Der Aufhebungsvertrag Worauf Arbeitnehmer Achten Sollten

Aufhebungsvertrag Statt Kündigung Was Ist Zu Beachten Gründerszene

Abfindung Durch Aufhebungsvertrag Die Alternative Zur Kündigung

Aufhebungsvertrag Aus Gesundheitlichen Gründen Arbeitsrecht 2019

Aufhebungsvertrag Muster Infos Arbeitsrecht 2019

Aufhebungsvertrag Arbeitsverhältnis Muster Zum Download

Abfindung Rechtstipp Vom Anwalt Aus Baden Baden

Abfindung Was Steht Mir Zu

Aufhebungsvertrag Und Abfindung Die Alternative Zur Kündigung

Aufhebungsvertrag Mit Abfindung Vorlage Muster Zum Ausdrucken

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Abfindungshöhe Berechnung Und Höhe Der Abfindung Hensche Arbeitsrecht

Aufhebungsvertrag Arbeitsverhältnis Muster Zum Download

Aufhebungsverträge Sachgerecht Und Rechtssicher Gestalten Ppt

Aufhebungsvertrag Abfindung So Trennen Sie Sich Im Guten Von

Arbeitsvertrag Aufheben Das Müssen Sie Beachten

Abfindung Arbeitsvertrag Arbeitsrecht 2019

Sperre Beim Arbeitslosengeld Aufhebungsvertrag Mit Tücken N Tvde

Arbeitsrecht Von A Bis Z Arbeitsrecht Düsseldorf Ihre

Anspruch Auf Abfindung Bei Kündigung Durch Arbeitgeber Arbeits Abcde

Aufhebungsvertrag Durch Den Arbeitnehmer Arbeitsrecht 2019

Abfindung So Bekommen Sie Mehr Karrierebibelde

Aufhebungsvertrag Darauf Müssen Sie Achten Karrierebibelde

Alles Rund Um Die Abfindung Was Sie Darüber Wissen Sollten

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Abfindung Arbeitsrecht Kündigung Aufhebungsvertrag Anwalt Beratung

Aufhebungsvertrag Muster Infos Arbeitsrecht 2019

Alter Arbeitgeber Neuer Arbeitsvertrag Anwalt Arbeitsrecht

Aufhebungsvertrag Darauf Müssen Sie Achten Karrierebibelde

Aufhebungsvertrag Arbeitsrecht Was Wird Wie Geregelt

Aufhebungsvertrag Ohne Abfindung Vorlage Muster Zum Ausdrucken

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2019

Aufhebungsvertrag Mit Abfindung Für Arbeitnehmer Oft Nachteilig

Abfindung Bei Aufhebungsvertrag Abfindungsrechnercom