Mahngebühren Umsatzsteuer

13 Mehrwertsteuer Und Pauschalen Ab Mai 2016

Ist Die Mahngebühr Eigentlich Umsatzsteuerpflichtig

Mahngebühren Buchen Sage 100 Rocks

Rechnungende Fälligkeit Verzug Mahnung Im überlick

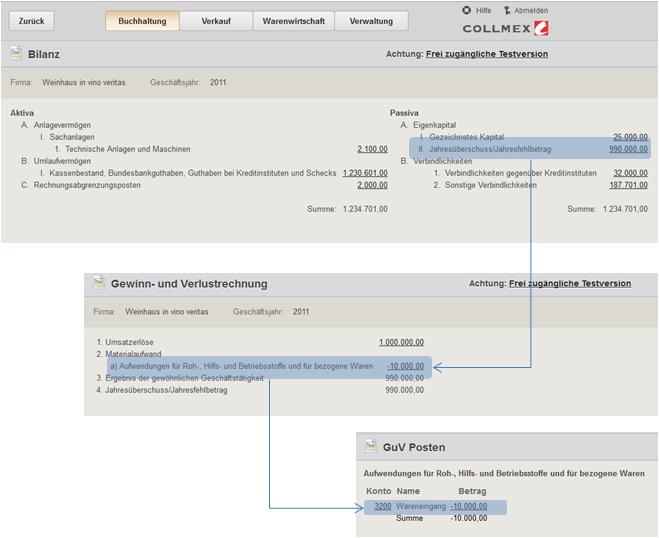

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Checkliste Rechnungsprüfung Pflichtangaben Nach 14 Abs 4 Ustg

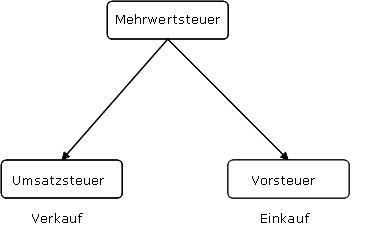

Umsatzsteuer fällt nicht an weil kein leistungsaustausch vorliegt.

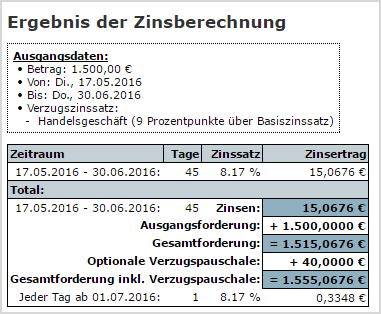

Mahngebühren umsatzsteuer. Ich umsatzsteuerpflichtig habe eine mahnung erhalten die neben dem ursprüngliche rechnungsbetrag von 5000 euro auch eine mahngebühr von 1000 euro hinzurechnet. Mahngebühren umsatzsteuer und verzugszinsen. Ein gläubiger mit soll besteuerung kann daher verzugszinsen nach 288 bgb daher anhand der forderungssumme inklusive umsatzsteuer berechnen. Die zugrunde liegende forderung betrug 50000 eur.

Auch hierfür fällt keine umsatzsteuer an. Ohne ausweis auf der rechnung und ohne hinweis auf 13b ustg gibt es keine vorsteuer. Mahngebühren und umsatzsteuer gehört das zusammen. Mahngebühren und auch verzugszinsen gehören nicht zu der eigentlichen leistung die abgerechnet wird.

Die rechnung enthält den hinweis gemäß 13b ist der leistungsempfänger schuldner der umsatzsteuer. Wenn du selbst eine mahnung schreibst mahnst du also die ursprüngliche rechnungssumme an wenn es sich um eine rechnung handelt in der umsatzsteuer enthalten ist besteht die rechnungssumme aus dem nettobetrag zuzüglich umsatzsteuer. Auf mahngebühren wird keine umsatzsteuer aufgeschlagen. Bei zahlung der beträge seitens des schuldners wird wie folgt gebucht.

Die zinsen sind als zinserträge zu verbuchen. Ohne ausweis auf der rechnung und ohne hinweis auf 13b ustg gibt es keine vorsteuer. An mahngebühren wurden dem schuldner 10 eur in rechnung gestellt verzugszinsen wurden i. Muss ein selbständiger mahngebühren zum netto rechnungsbetrag addieren und für die komplette summe umsatzsteuer berechnen.

Bei diesen verzugskosten handelt es sich um schadensersatzzahlungen. Wenn die umsatzsteuer fällig wird muss der gläubiger diese bei der soll besteuerung vorfinanzieren was ab diesem zeitpunkt ebenfalls die geltendmachung von verzugszinsen auch aus dem umsatzsteuerbetrag verlangen kann.

Die Umsatzsteuer In Beispielen Für Alle Paragrafen Und Srtikel Des

Abmahnkosten Sind Immer Mit Mehrwertsteuer Zu Berechnen

Die Umsatzsteuer In Beispielen Für Alle Paragrafen Und Srtikel Des

Vorsicht Beim Kauf Auf Rechnung Rechtslupe

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

Addison Agrosoft Hannibal

13 Mehrwertsteuer Und Pauschalen Ab Mai 2016

Finanzen Meisterbüro

13 Mehrwertsteuer Und Pauschalen Ab Mai 2016

Umsatzsteuer Auf Zinsen Steuerbefreiung Und Verzicht Rechtstipp24

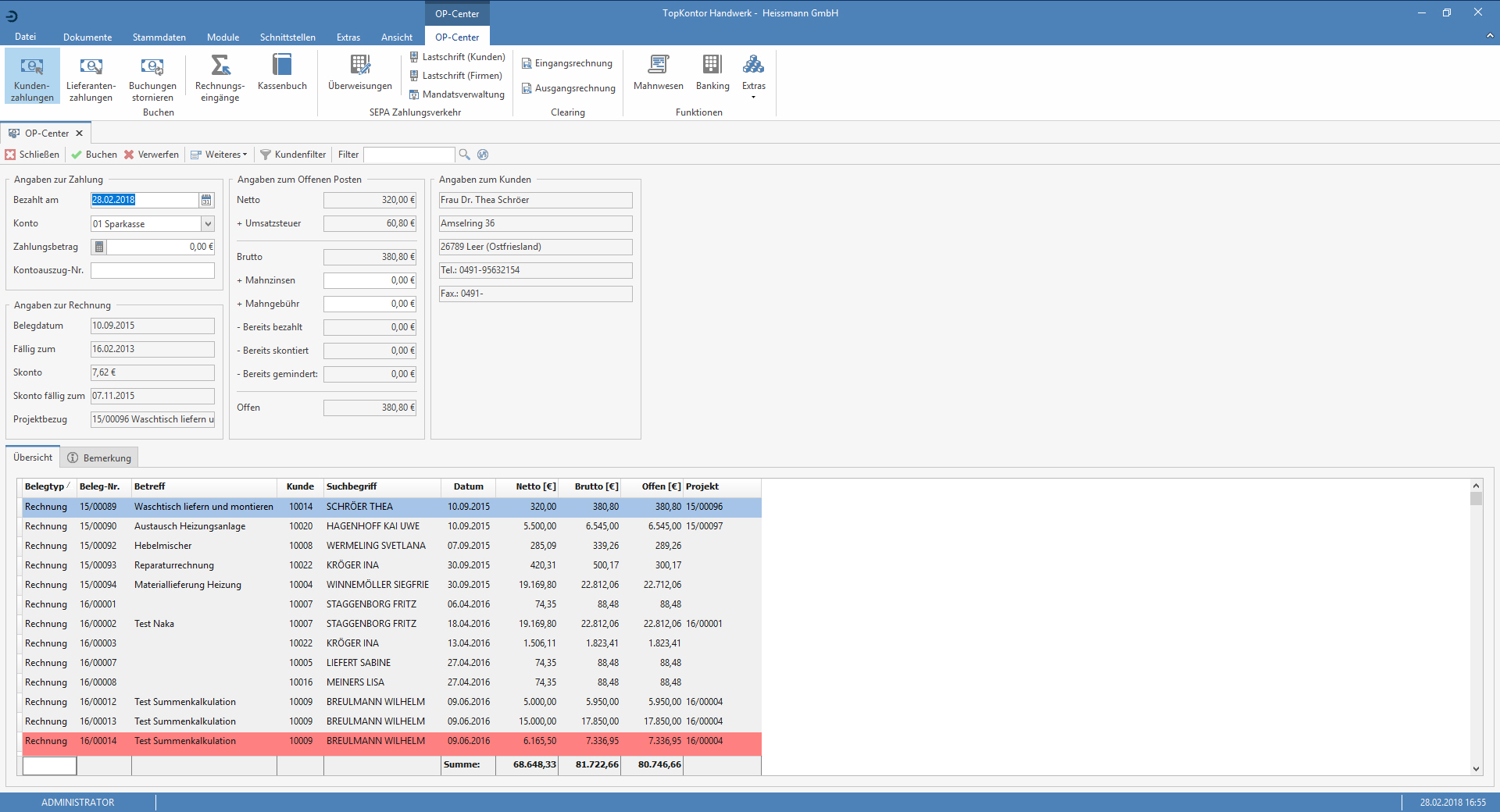

Tkh 002 Conlution

Privatabbrechnung Und Privatabbrechnung Nach Der Goä Oder Pauschal

Mahngebühren Berechnen Erklärungen Beispiele Unternehmerlexikonde

Addison Agrosoft Hannibal

Ist Die Mahngebühr Eigentlich Umsatzsteuerpflichtig

Kapitel 1 Umsatz 17 Kapitel Umsatz 11 Begriffe Beispiele

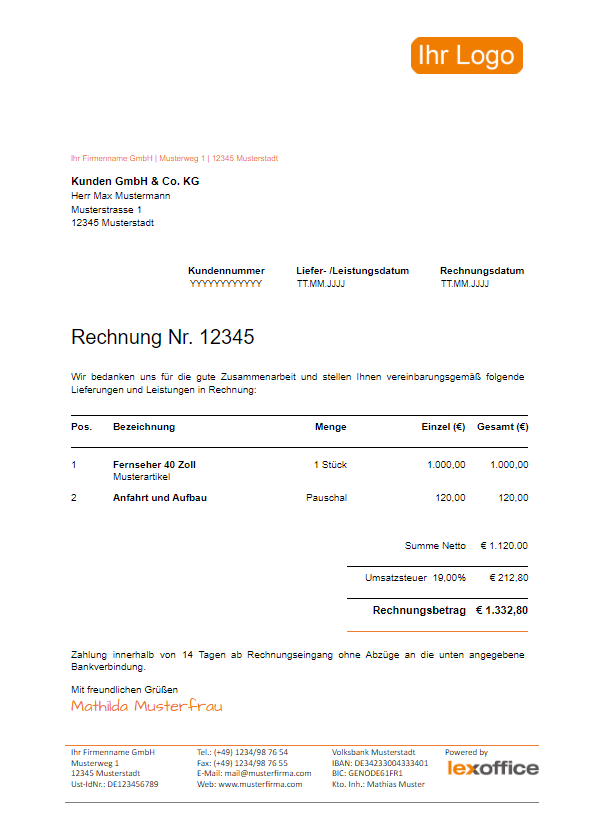

Kostenlose Mahnungsvorlage Zum Download Von Lexoffice

Die 40 Euro Mahnpauschale Wann Ist Sie Anwendbar Billomat

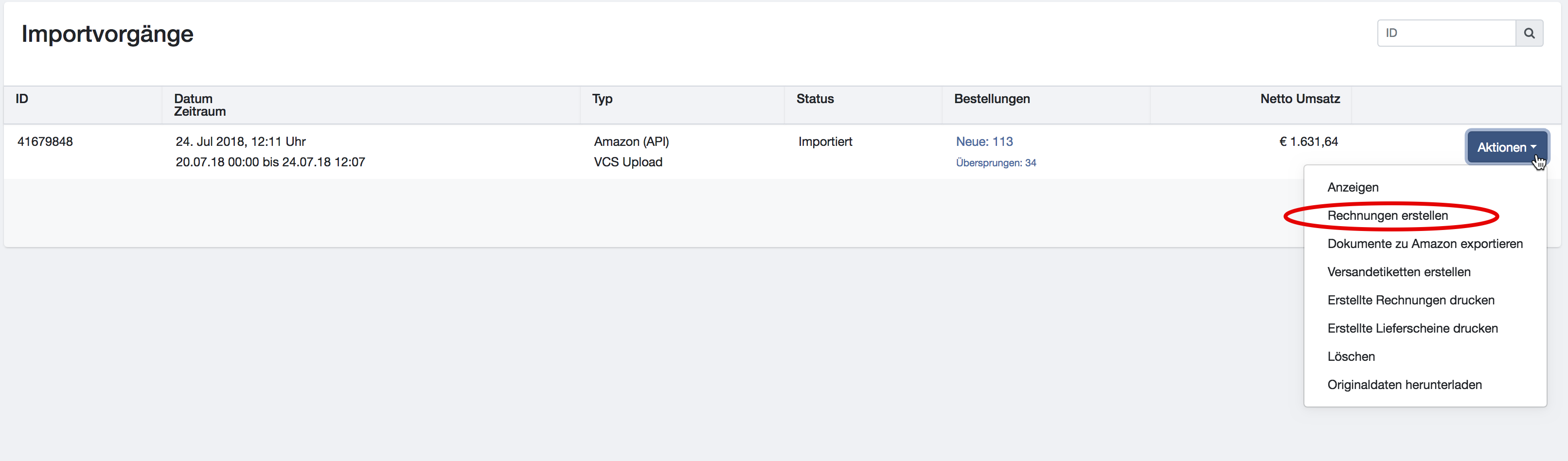

Upload Von Rechnungen Zu Amazon Bei Nutzung Des Umsatzsteuer

Ist Die Mahngebühr Eigentlich Umsatzsteuerpflichtig

Finanzbuchhaltung Nevaris Bausoftware Gmbh

Unterschied Selbstständig Freiberuflich Steuern Co

Ist Die Mahngebühr Eigentlich Umsatzsteuerpflichtig

Addison Agrosoft Hannibal

Kehrtwende Beim Factoring Neues Bmf Schreiben Zur Umsatzsteuer Bei

Revolver Handbuch

Rechnungende Faq Fragen Und Antworten

Leitfaden Einstellungen In Der Op Verwaltung

Sind Mahngebühren Umsatzsteuerpflichtig Educationradiospace

Junior Schüler Erleben Wirtschaft

Gemeinde Blaichach Bürgerversammlung 2018 Bihlerdorf Blaichach

3 Mahnung Für Freiberufler Vorlage Muster

Mahnentgelte Sperrkosten Co In Der Stromgrundversorgung

Verspätete Voranmeldung Der Umsatzsteuer Strafen Drohen Dhznet

Mietnebenkosten Von A Z Pdf

Rechnung Umsatzsteuer Befreit Vorlage Neu Ausbildungsnachweis

Eingangsrechnungen Und Ausgaben Erfassen

Kostenlose Mahnungsvorlage Zum Download Von Lexoffice

Gutschrift Stornorechnung Erstellen Aus Einer Rechnung Weka Faq

Ist Die Mahngebühr Eigentlich Umsatzsteuerpflichtig

Steuerrechtliche Stammdaten Easybill Gmbh

Chapter

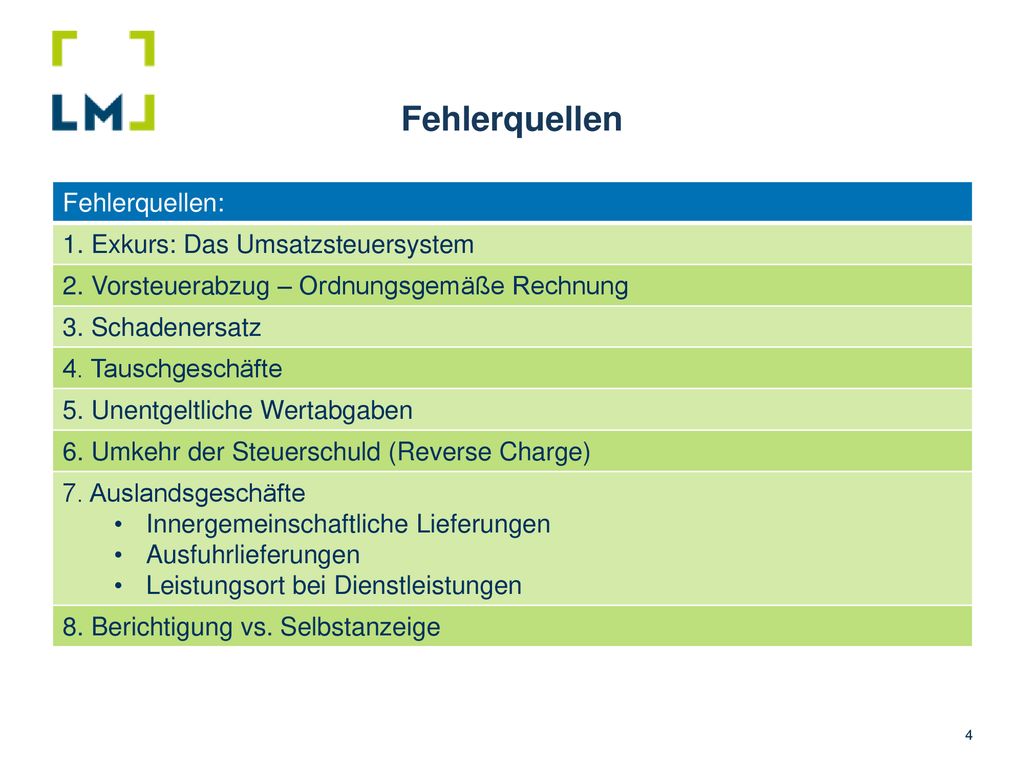

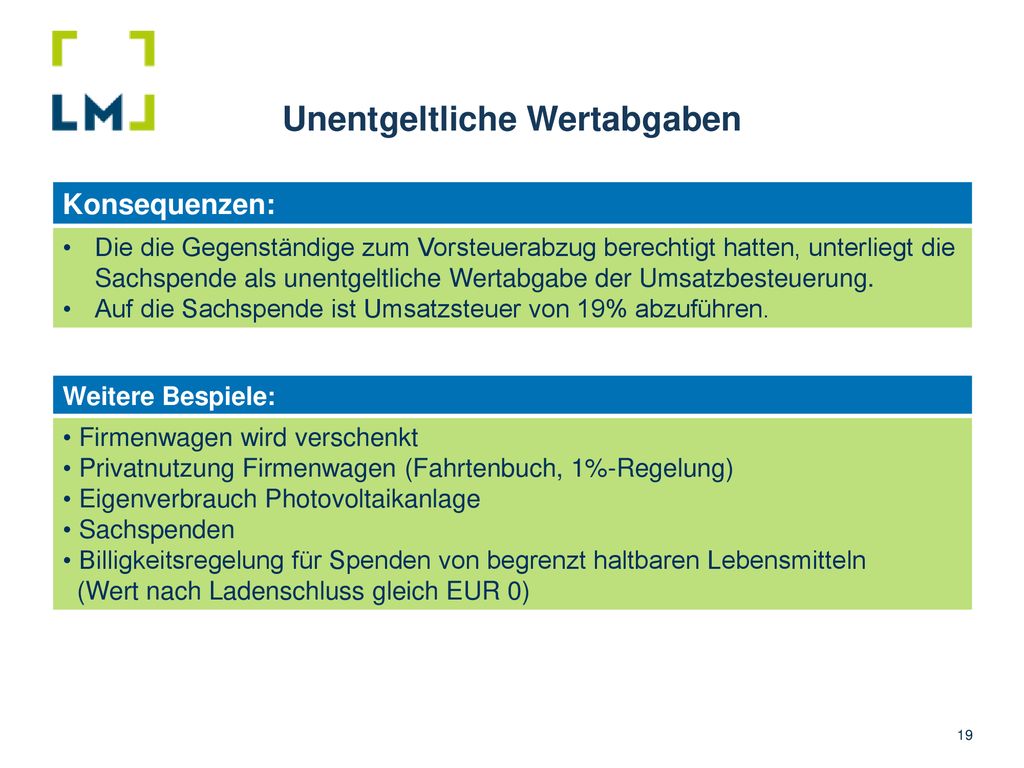

Minenfeld Umsatzsteuer Ppt Herunterladen

Op Verwaltung Offene Posten Topkontor Handwerk

Minenfeld Umsatzsteuer Ppt Herunterladen

Forderungen Aus Lieferungen Und Leistungen Was Sind Fll Billomat

Umsatzsteuer Grundlagen Der Praxis

Kostenlose Mahnungsvorlage Zum Download Von Lexoffice

Felix Lindner On Twitter Verbleibe Ich In Hochachtung Ihr

Die 40 Euro Mahnpauschale Wann Ist Sie Anwendbar Billomat

Mahnwesen Software Hier Kostenlos Testen

13 Mehrwertsteuer Und Pauschalen Ab Mai 2016

13 Mehrwertsteuer Und Pauschalen Ab Mai 2016