Rechnung Vorauszahlung Muster

15 Rechnung Honorar Muster Liber Ate

11 Anzahlungsrechnung Muster O2 Hell

Rechnungs Muster Die Korrekte Abschlagsrechnung

Rechnungs Muster Die Korrekte Abschlagsrechnung

Vorauszahlung Finanzamt Einspruch Vorlage Gut Niedlich Proben Von

15 Anzahlungsrechnung Muster Swazi Justice

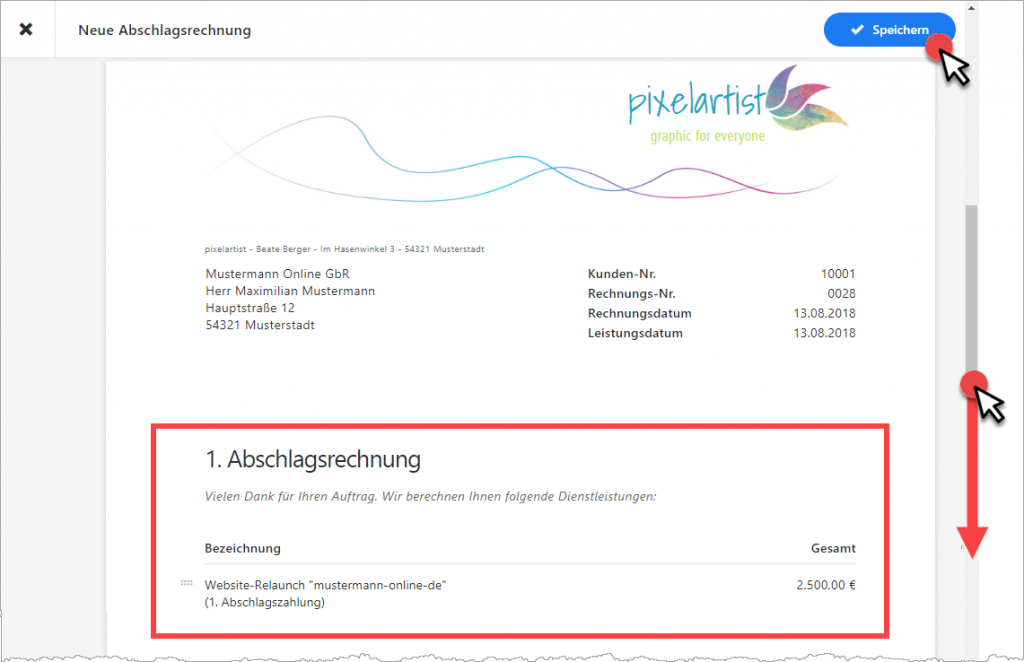

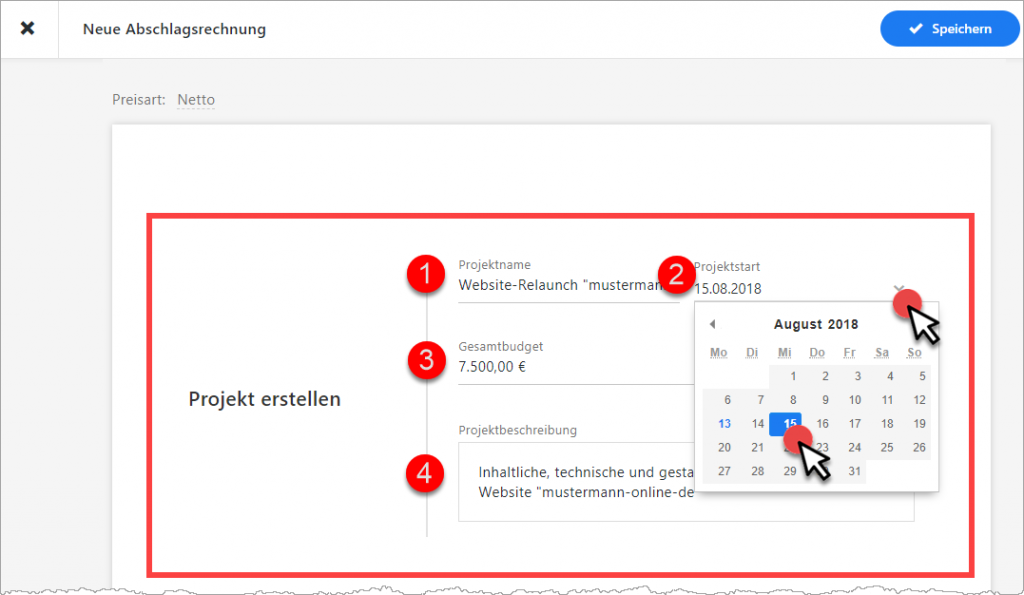

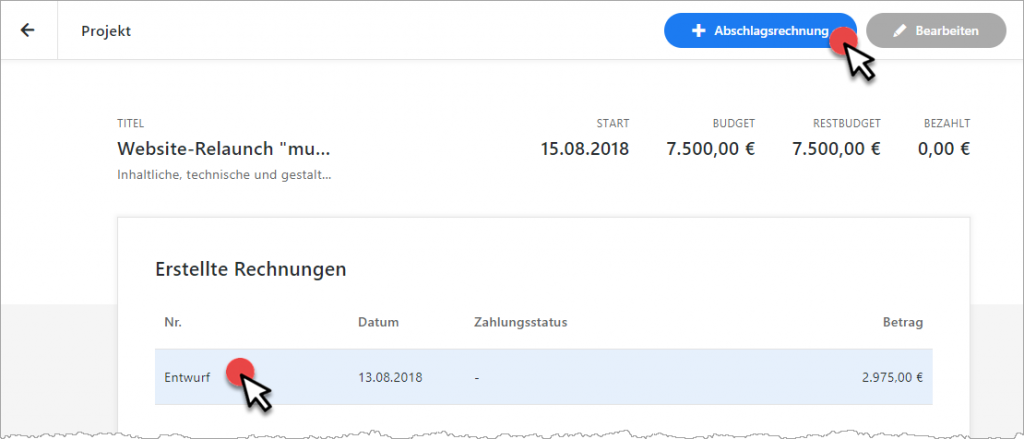

Die muster berechnen die relevanten beträge automatisch.

Rechnung vorauszahlung muster. Eine anzahlung vom kunden zu verlangen das ist gerade jetzt eine gute möglichkeit um bei neukunden die spreu vom weizen zu trennen. Vorauszahlungen zwischen den beiden folgenden situationen unterschieden werden. Bevor sie eine rechnung an ihren kunden schicken müssen sie noch folgende angaben ergänzen. Hier erfährst du wie du die anzahlung richtig abrechnest.

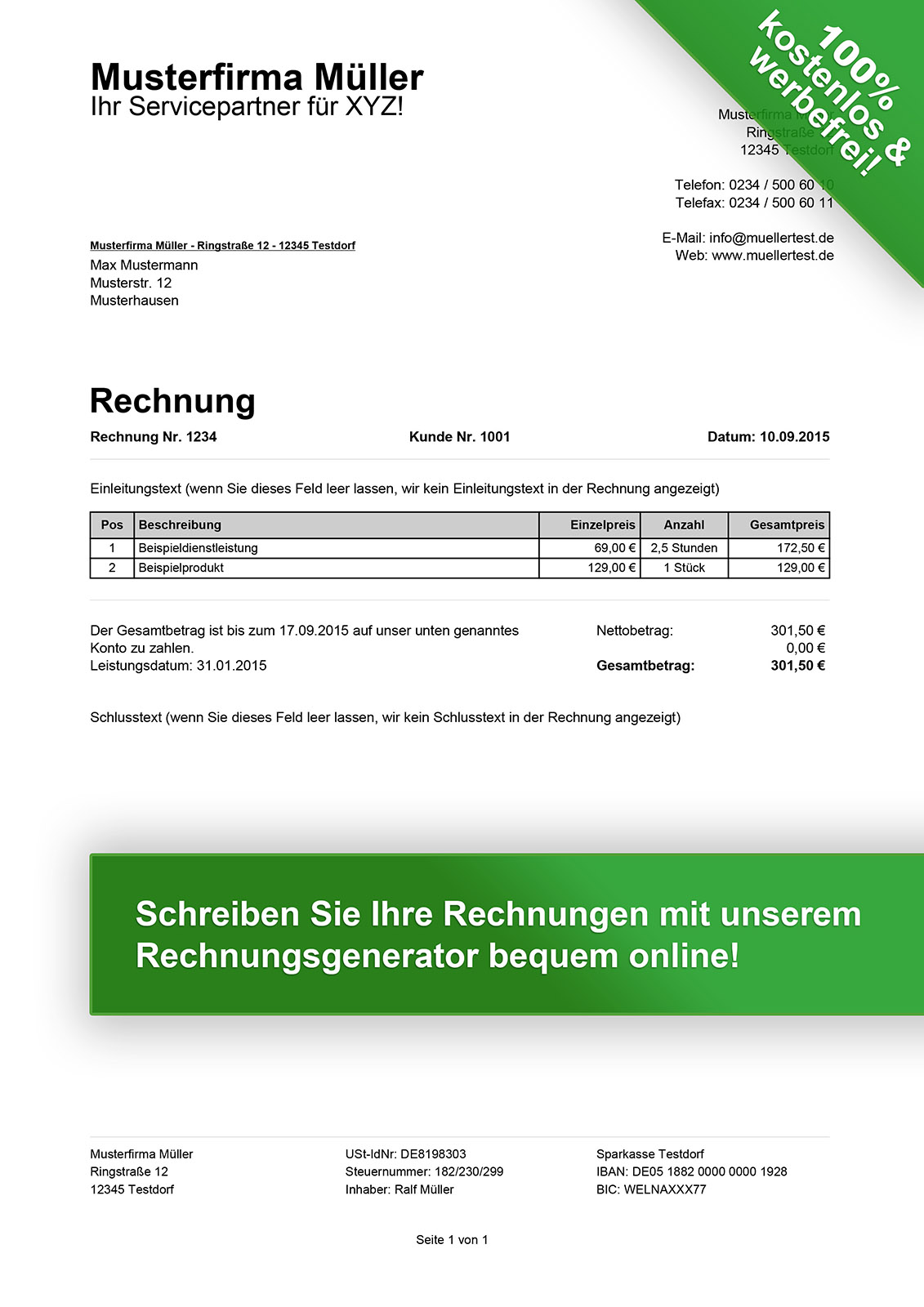

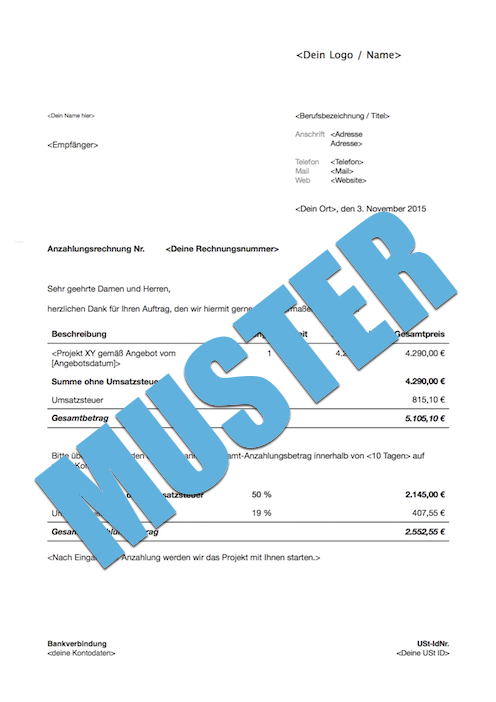

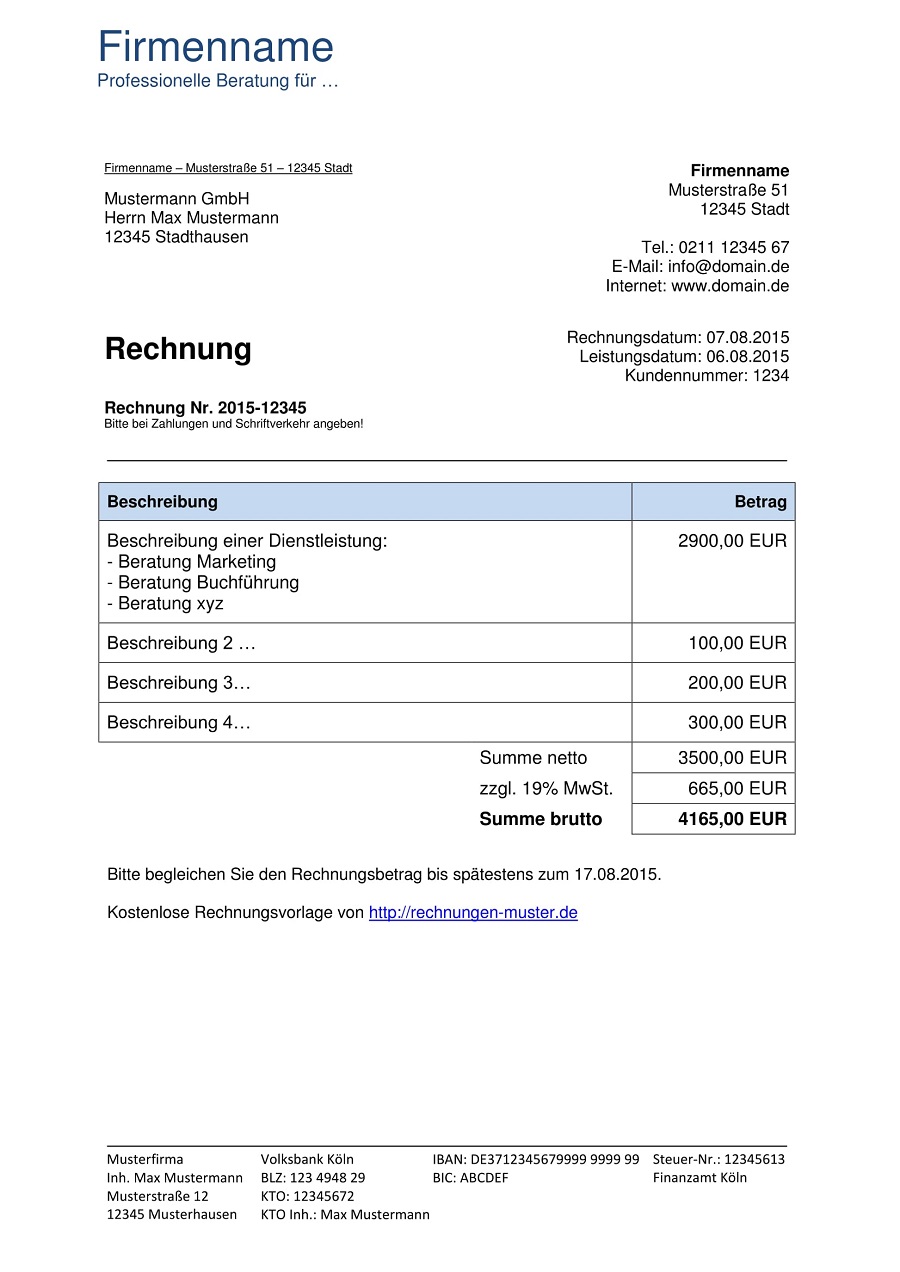

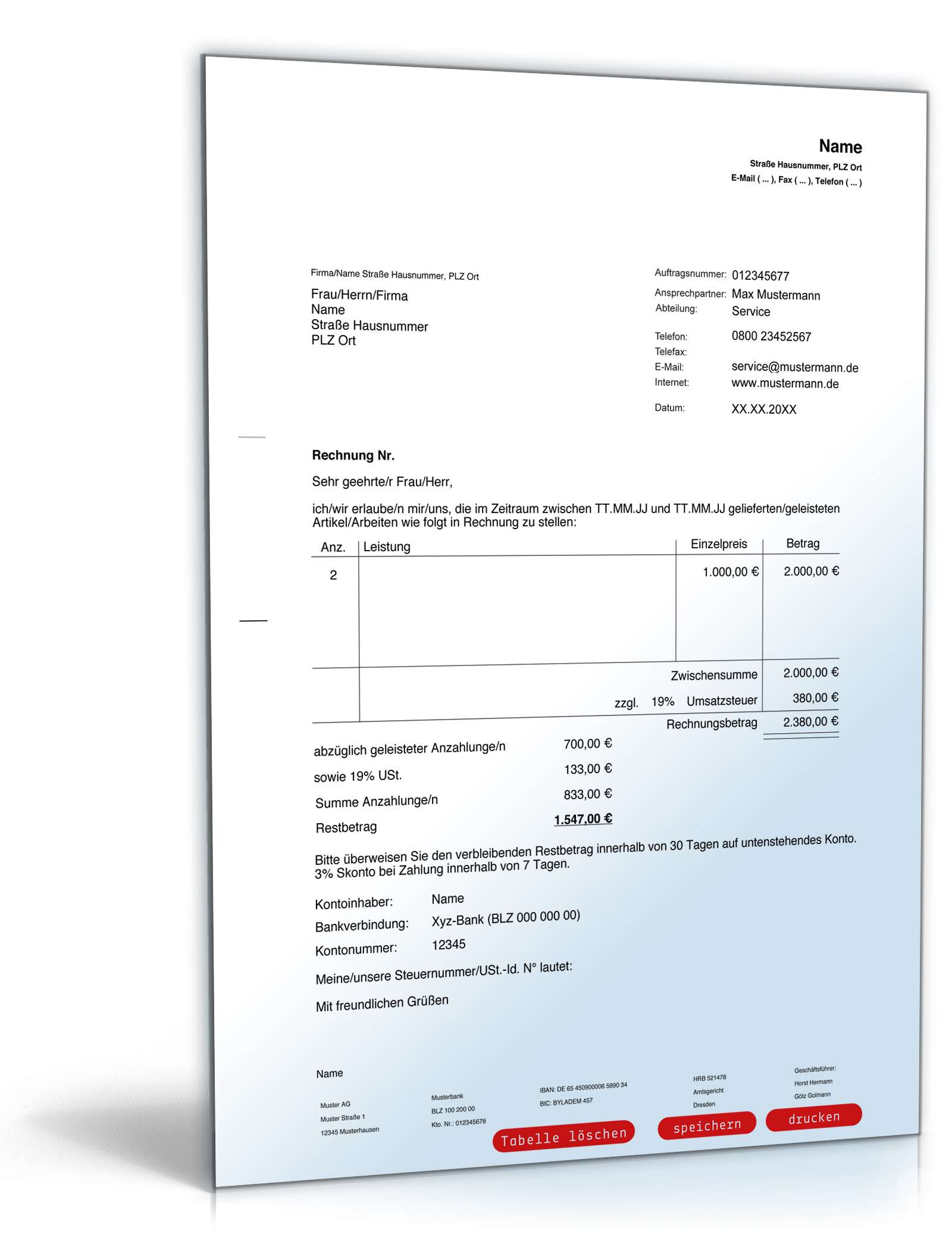

Vorauszahlungen sind durch den auftraggeber auf die nächstfälligen zahlungen anzurechnen soweit damit leistungen abzugelten sind für welche die vorauszahlungen gewährt worden sind. Rechnungsempfänger kunde rechnungsdatum rechnungsnummer leistungsinformationen artikelleistungsbezeichnung menge leistungs lieferdatum nettobetrag steuersatz steuerbetrag und bruttobetrag. Im gegensatz zur rechnung eines steuerpflichtigen unternehmers enthält diese rechnung keine umsatzsteuer denn es gilt ja die kleinunternehmerregelung. Du musst nur einzelpreise und anzahlung eingeben.

Mit diesen kostenlosen rechnungsvorlagen vergeuden sie nicht viel zeit beim schreiben ihrer rechnungen. Du musst nur einzelpreise und anzahlung eingeben. Der auftraggeber wird die vorauszahlung solange mit folgenden abschlagsrechnungen des auftragnehmers verrechnen bis die vorauszahlung getilgt ist. Um eine anzahlung richtig abrechnen zu können muss eine rechnung darüber erstellt werden.

Anzahlung meyer gmbh computer fachhandel luisenstraße 65 30185 hannover 05 11 67 81 23 05 11 12 36 78 kunden nr. Wichtig ist der hinweis auf die eigenschaft als kleinunternehmer als erklärung dafür dass umsatzsteuer nicht berechnet wird. Proforma rechnung muster eine proformarechnung erstellen ist natürlich nicht unbedingt schwierig. Dennoch stellt sich die frage warum das rad immer wieder neu erfinden und wertvolle arbeitszeit in eine aufgabe investieren die bereits gelöst wurde.

Diese angabe ist sehr wichtig. Die angabe einer umsatzsteuer identifikationsnummer entfällt aus dem gleichen grund. Doch es wird zunehmend gefährlich wenn sie sich darauf verlassen dass jeder kunde zahlt. 1 eine anzahlung wird geleistet bevor der andere vertragspartner seine gegenleistung eine sachleistung ganz oder teilweise erbracht hat.

Novaline Archivierung

Muster Rechnung Mit Anzahlung Images Anzahlungen F Invde

15 Schlussrechnung Beispiel Virtual Nostrum

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Rechnung Anzahlung Muster Datei Rechnung Muster Wikipedia

15 Rechnung Honorar Muster Liber Ate

Rechnung Gutschein Vorlage Bericht Schreiben Vorlage Vorstellung

Anzahlungsrechnung Muster Muster Und Vorlage

7 Rechnung Coaching Muster Shade And Eggs

Proformarechnung Wieso Weshalb Warum

Anpassung Betriebskostenvorauszahlung Muster Zum Download

Rechnung Schreiben Vorlage Kostenlos Vorstellung 88 Schön

Hotelreservierung Angebot Buchungsbestätigung Und Rechnung

Schlussrechnung Normen Und Richtlinien Ausschreibungstexte

Anzahlung Rechnung Steribase Handbuch Rechnungsverwaltung

11 Anzahlungsrechnung Muster Centerville Florida

Elegant Kleinunternehmerregelung Rechnung Muster Alle

Hotelreservierung Angebot Buchungsbestätigung Und Rechnung

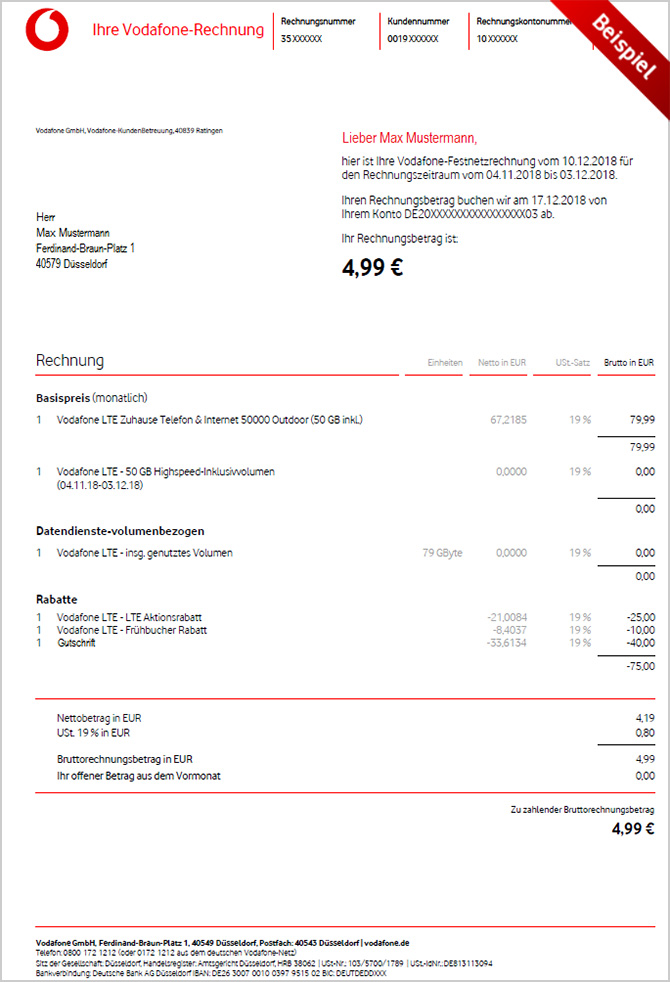

Hilfe Rechnung Verstehen Rechnung

15 Coaching Rechnung Vorlage O2 Hell

Anzahlungsrechnung Kostenloses Muster Zum Download

Schlussrechnung Normen Und Richtlinien Ausschreibungstexte

Abschlagsrechnung Muster Kostenlos Bild 88 Schön Einzigartig

Widerspruch Rechnung Muster Ideen Widerspruch Hartz 4 Bescheid Muster

10 Vorauszahlung Rechnung Muster Ristorantela Marmotta

Musterbrief Nebenkostenabrechnung Anfordern Image 88 Schön

15 Rechnungen Vorlage Ristorantela Marmotta

Vorlage Word Rechnung Best Of 5 Rechnung Anzahlung Vorlage Beste

12 Rechnung Anzahlung Vorlage Avatarswizard

15 Rechnung Excel Vorlage Adirondack Weather Site

Hotelreservierung Angebot Buchungsbestätigung Und Rechnung

Vorlage Rechnung Kleinunternehmer Atemberaubend Zahlung Auf Rechnung

75 Erstaunlich Rechnung Privatperson Muster Bilder Fleischimaniede

Vorauszahlung Finanzamt Einspruch Vorlage Papacinfo

11 Anzahlungsrechnung Muster Centerville Florida

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Rechnungs Muster Die Korrekte Abschlagsrechnung

Schön Anzahlungsrechnung Muster Kreatives Muster

19 Rechnung Anzahlung Vorlage Richmondcajuneteenth

Rechnung Anzahlung Anzahlungsrechnung Inland Muster Zum Download

Genial Rechnung Kleinunternehmer Muster Alle Rechnungsvorlagen

Endrechnung Editierbares Muster Für Schlussrechnung

Rechnung Kleinunternehmer Muster Foto 88 Schön Einzigartig Vorlage

19 Vorlage Schlussrechnung Villebois

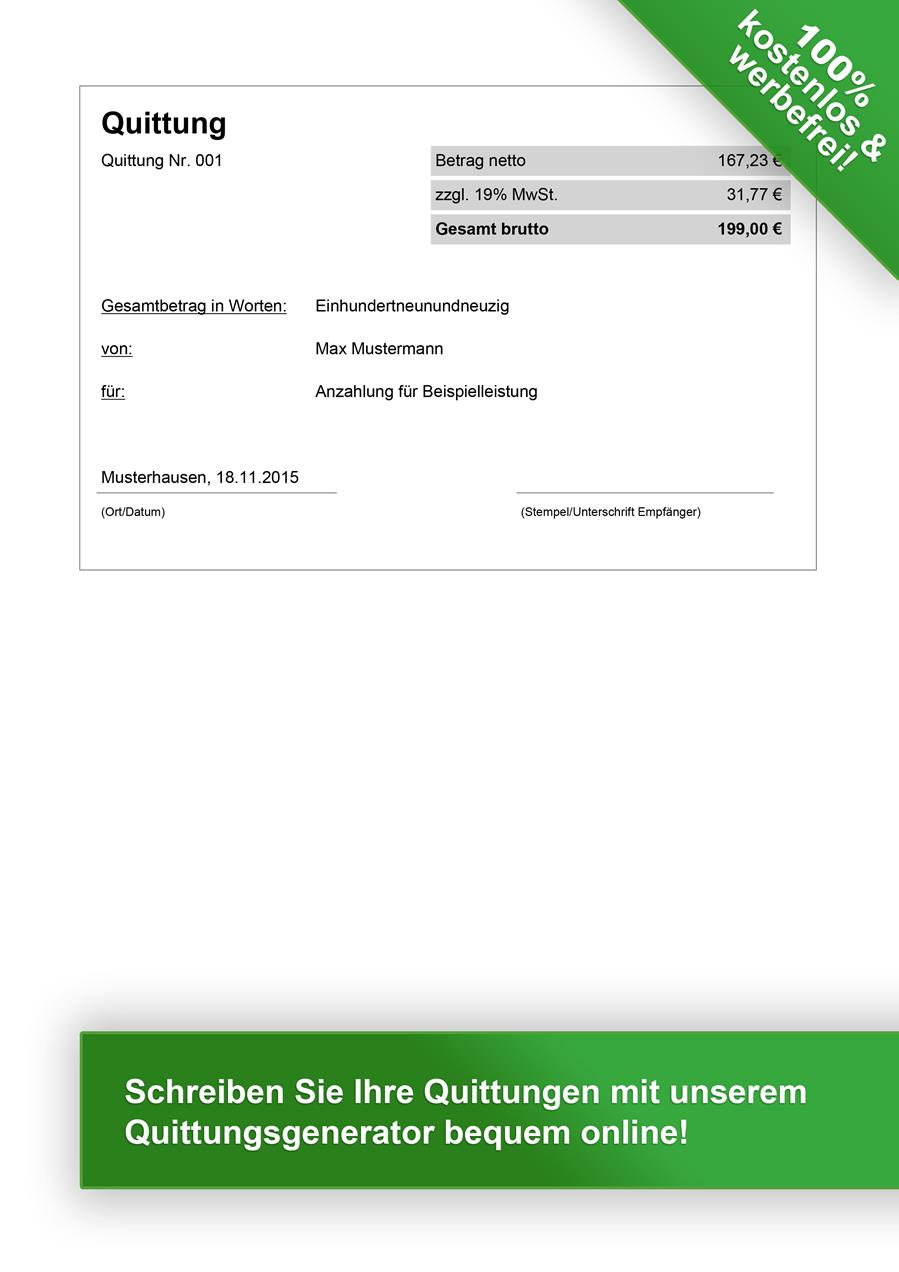

Quittungsvorlage Kostenlos Herunterladen Vorlage Quittung

Frisches Kommission Rechnung Muster Kreatives Muster

Mietvertrag Ferienwohnung Muster Word Elegant 70 Frisch Vorlage

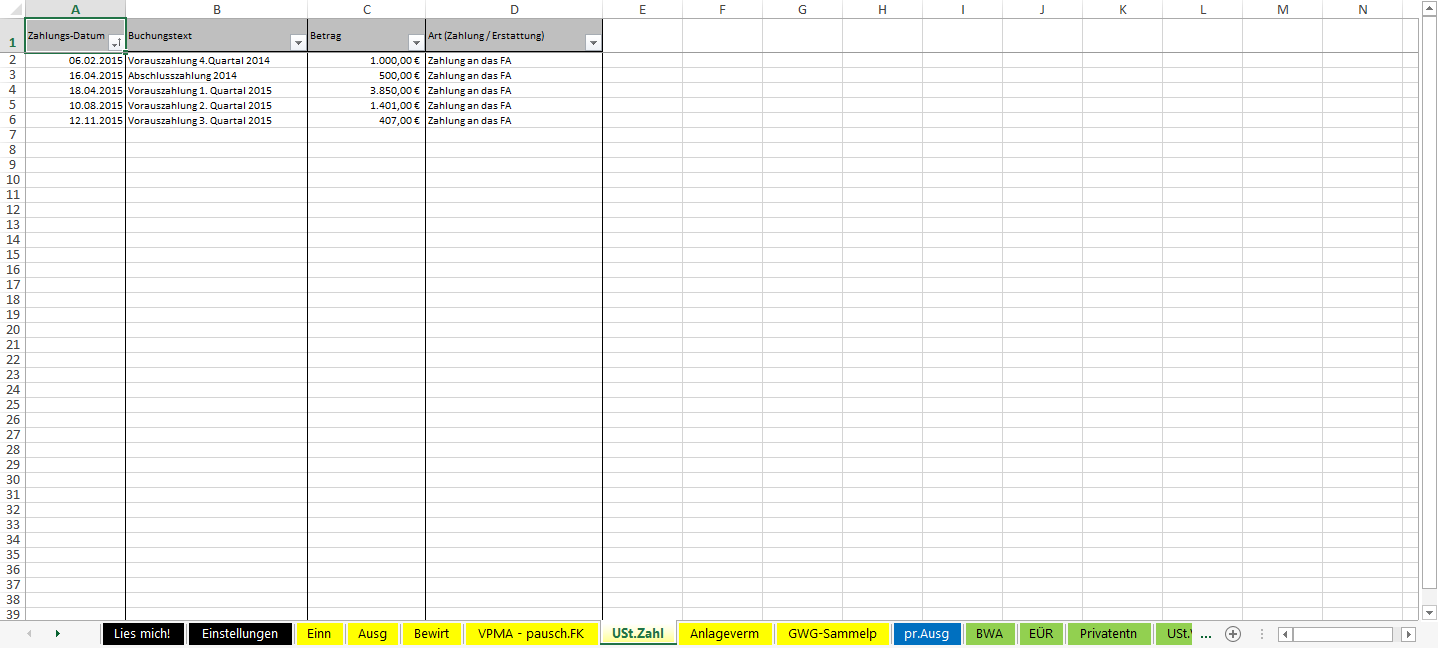

Excel Vorlage Einnahmenüberschussrechnung Eür 2015 Pierre Tunger

11 Anzahlungsrechnung Muster Centerville Florida

Leistungsdatum Oder Lieferdatum Was Muss Auf Die Rechnung Debitoor

15 Schlussrechnung Beispiel Virtual Nostrum

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Reisekostenabrechnung Selbständige Vorlage Schrecklich Cool

Hilfe Rechnung Verstehen Rechnung