Teilrechnung Abschlagsrechnung Muster

Rechnungsstellung Bei Freier Mitarbeit Billomat

Abschlagsrechnung Definition Zweck Aufbau

11 Abschlagsrechnung Muster The Complete Works

71 Süß Vorlage Rechnung Kleinunternehmer Word Foto Fleischimaniede

Abschlagsrechnung Muster Kostenlos Vorstellung Asa Tuningbox

Rechnungs Muster Die Korrekte Abschlagsrechnung

Lediglich bis auf die bezeichnung abschlagsrechnung oder teilrechnung.

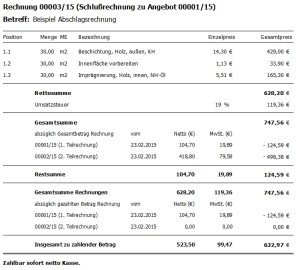

Teilrechnung abschlagsrechnung muster. Ansprüche aus abschlagszahlungen werden binnen 21 tagen nach zugang der aufstellung beim auftraggeber fällig. Es geht ums geld. Nach abschluss der arbeiten und bei werkverträgen nach abnahme des werks stellst du dann eine endrechnung bzw. Wir zeigen ihnen nun wie sie eine abschlagsrechnung und eine schlussrechnung machen.

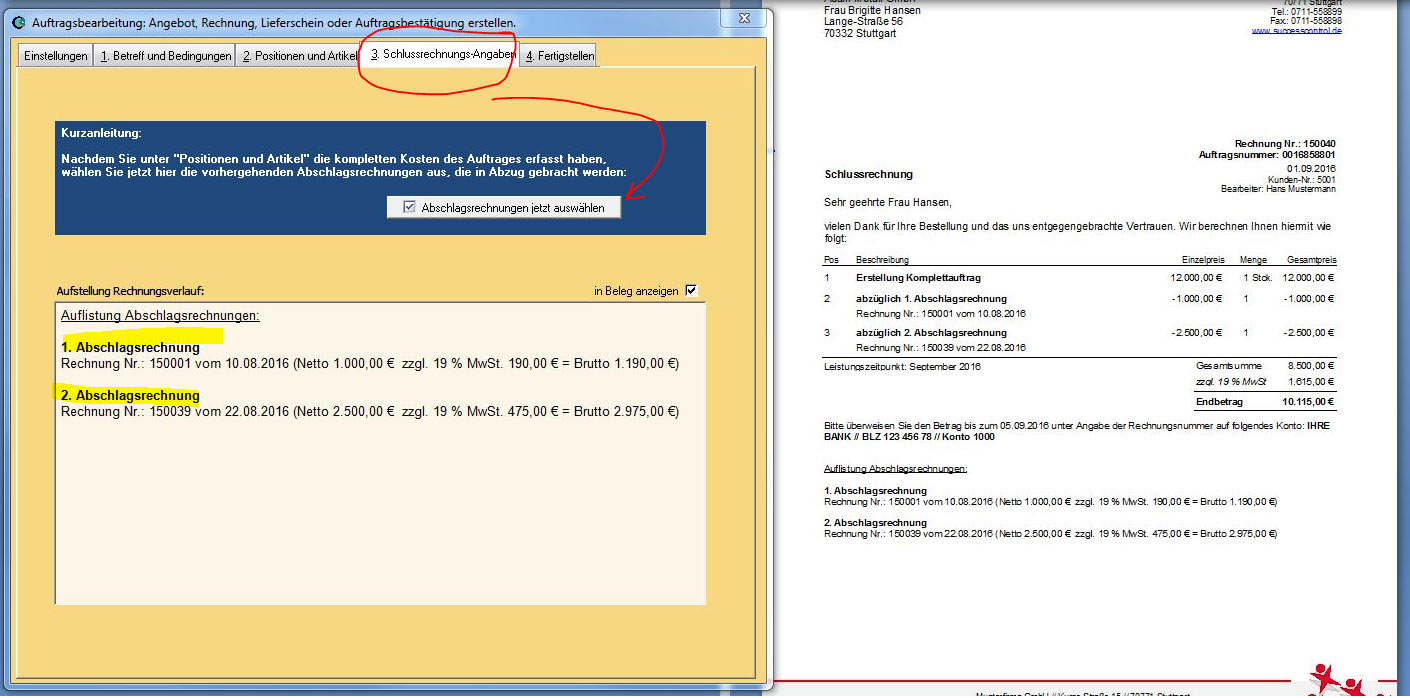

Damit ersparst du dir viel ärger bei einer betriebsprüfung durch das finanzamt. Achte bei jeder abschlagsrechnung teilrechnung und endrechnung darauf die umsatzsteuer zu jedem posten gesondert auszuweisen. Aus den einzelnen teilrechnungen muss zudem hervorgehen über welches gesamtprojekt du abrechnest. Abschlagsrechnungen und kostenvoranschläge ersetzen keine schlussrechnung leitsatz.

Der übersichtshalber empfiehlt es sich auf den abschlagsrechnungen zu vermerken um den wievielten abschlag es sich handelt also 1. Aus der vereinbarung über voraus oder abschlagszahlungen in einem bgb werkvertrag folgt die vertragliche verpflichtung des unternehmers seine leistungen abzurechnen. Abschlagsrechnungen teilrechnungen schlussrechnungen rechnung ist nicht gleich rechnung. Dazu bedarf es keiner mahnung und setzung einer nachfrist für die zahlung als voraussetzung für den zahlungsverzug.

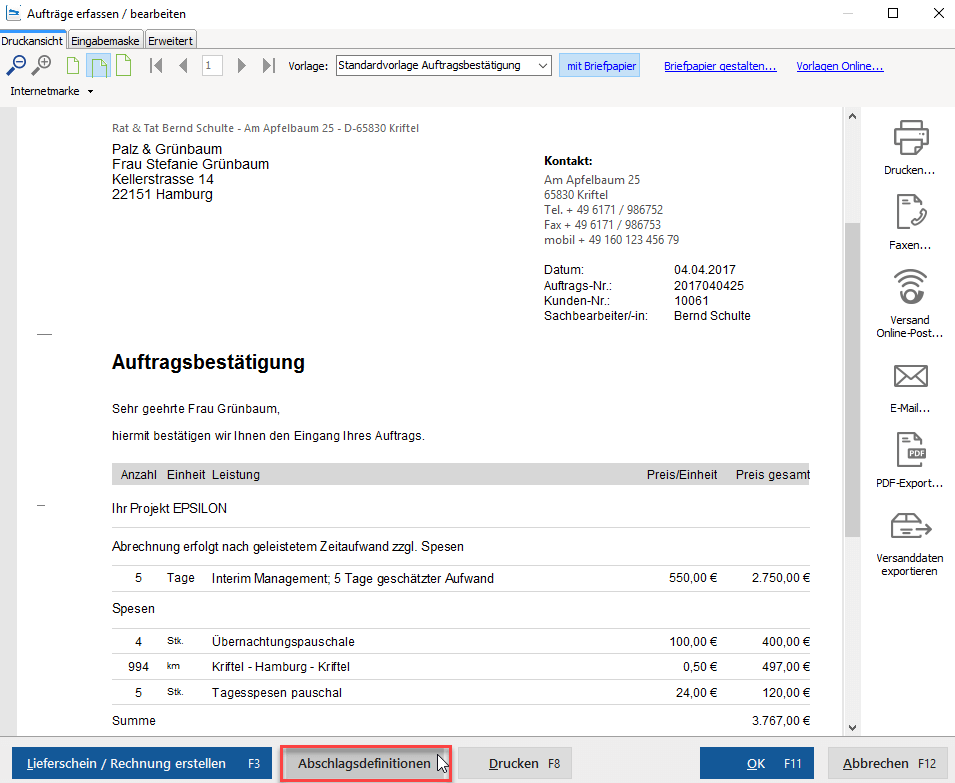

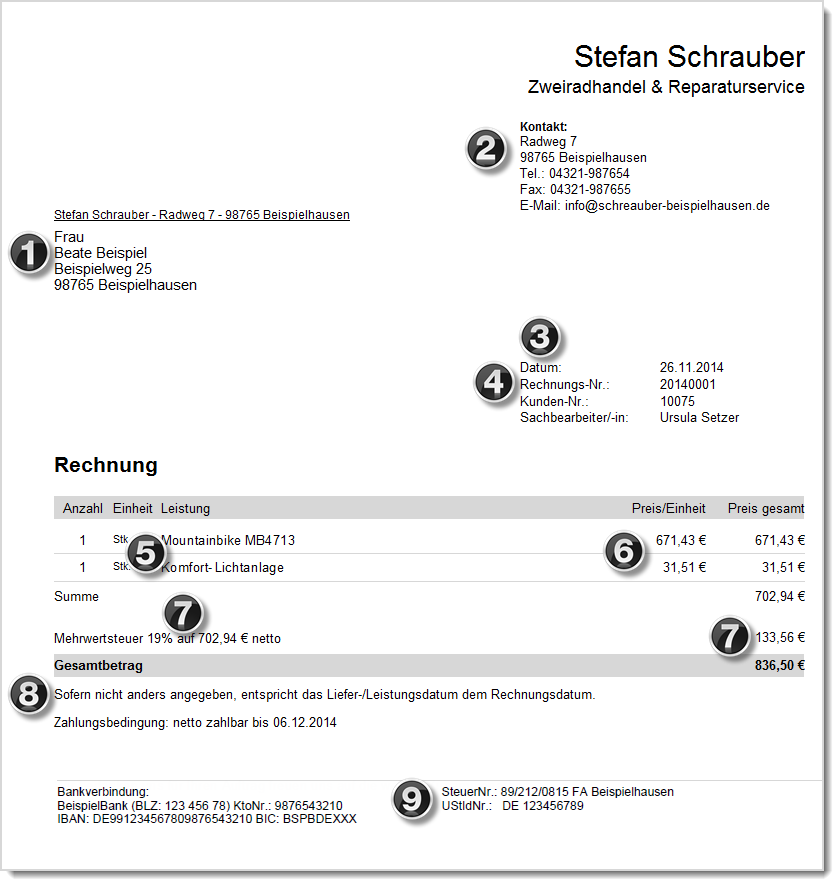

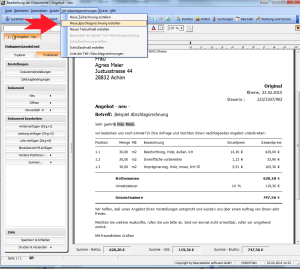

Abschlagsrechnung übernommen wurden können sie darunter optional wieder eine zwischensumme einfügen und somit nochmals übersichtlich die gesamtsummer der 2. Eine abschlags teilrechnung ist grundsätzlich aufgebaut wie eine ganz normale rechnung. Abschlagsrechnung wohlgemerkt zusätzlich zur obligatorischen rechnungsnummer. Es handelt sich dabei um die ordnungsgemäße rechnungslegung über eine oder mehrere einzelpositionen die bereits vollständig erbracht wurden.

2412002 vii zr 19600. Unterschied zwischen teilrechnungen und abschlagsrechnungen häufig bekommen wir die frage gestellt was denn der unterschied zwischen einer teilrechnung und einer abschlagsrechnung ist. Gerade bei abschlagszahlungen und teilzahlungen kommt es häufig zu fehlern die zum beispiel eine doppelte berechnung von umsatzsteuer zur folge haben. In vielen fällen werden einmalige rechnungen gelegt mit etwas glück auch gleich bezahlt und schon ist der vorgang auch beendet.

Beide abrechnungsarten haben gemein dass der vorgang jeweils mit einer schlussrechnung abgeschlossen wird.

Rechnungs Muster Die Korrekte Abschlagsrechnung

Rechnungs Muster Die Korrekte Abschlagsrechnung

Lexoffice Erfahrung Lohnt Sich Die Buchhaltungssoftware

No Show Rechnung Vorlage Rechinv

Kumulierte Rechnung Vorlage Design

Kumulierte Rechnung Vorlage Design

16 Beste Abschlagsrechnung Muster Kostenlos Foto Fleischimaniede

Abschlagsrechnung Erstellen Smarthandwerk Handwerkersoftware Youtube

11 Kumulierte Rechnung Transmission2

Rechnungs Muster Die Korrekte Abschlagsrechnung

Die Fabelhaften Abschlagsrechnung Muster Handwerk Kreatives Muster

71 Süß Vorlage Rechnung Kleinunternehmer Word Foto Fleischimaniede

Abschlagsrechnung Schlussrechnung So Gehts Meinbüro

No Show Rechnung Vorlage Rechinv

Kumulierte Abschlagsrechnungen

7 Abschlagsrechnung Muster Transmission2

Mahnung Vorlagen Kostenlose Vorlagen Für Mahnungen

Kundenservice Stadtwerke Gießen

15 Kumulierte Rechnung Muster Fred The Mustard Packet

Rechnungs Muster Die Korrekte Abschlagsrechnung

Rechnungserklärung Ovag Energie Ag

Abschlagsrechnung Muster Schön Kostenlose Bewerbung Yayaconnectioncom

11 Abschlagsrechnung Muster The Complete Works

17 Kumulierte Abschlagsrechnung Muster Emovoid

71 Süß Vorlage Rechnung Kleinunternehmer Word Foto Fleischimaniede

15 Abschlagsrechnung Muster Hawaii For Obama

Abschlagsrechnung Erstellen Aufbau Zweck Beispiel

14 Muster Schlussrechnung Mit Anzahlungen Real Mofscotland

Kumulierte Rechnung Beispiel Isocom Evolution Grundfunktionen

11 Abschlagsrechnung Muster The Complete Works

Die Fabelhaften Abschlagsrechnung Muster Handwerk Kreatives Muster

Teil Und Abschlagsrechnungen In Der Praxis

79 Schönste Vorlage Einfache Rechnung Bilder Rediscoversongscom

15 Abschlagsrechnung Muster Friend Sofraven Scourtpark

Mahnung Vorlagen Kostenlose Vorlagen Für Mahnungen

15 Kumulierte Rechnung Muster Villebois

Proformarechnung Wieso Weshalb Warum

15 Abschlagsrechnung Muster Hawaii For Obama

Abschlagsrechnung Muster Kostenlos Vorstellung Asa Tuningbox

Abschlagsrechnung Muster Kostenlos Vorstellung Asa Tuningbox

Teil Und Abschlagsrechnungen In Der Praxis

11 Kumulierte Rechnung Transmission2

Abschlagsrechnung Schlussrechnung So Gehts Meinbüro

Kleingewerbe Musterrechnung Für Kleingewerbetreibende

Abschlagsrechnung Und Schlussrechnung So Einfach Gehts

Teil Und Abschlagsrechnungen In Der Praxis

Kumulierte Rechnung Vorlage Design

Abschlagsrechnung Buchen Für Auftraggeber Billomat

Proformarechnung Wieso Weshalb Warum

Rechnung Schreiben Umsatzsteuerfrei Archives Bookbugs

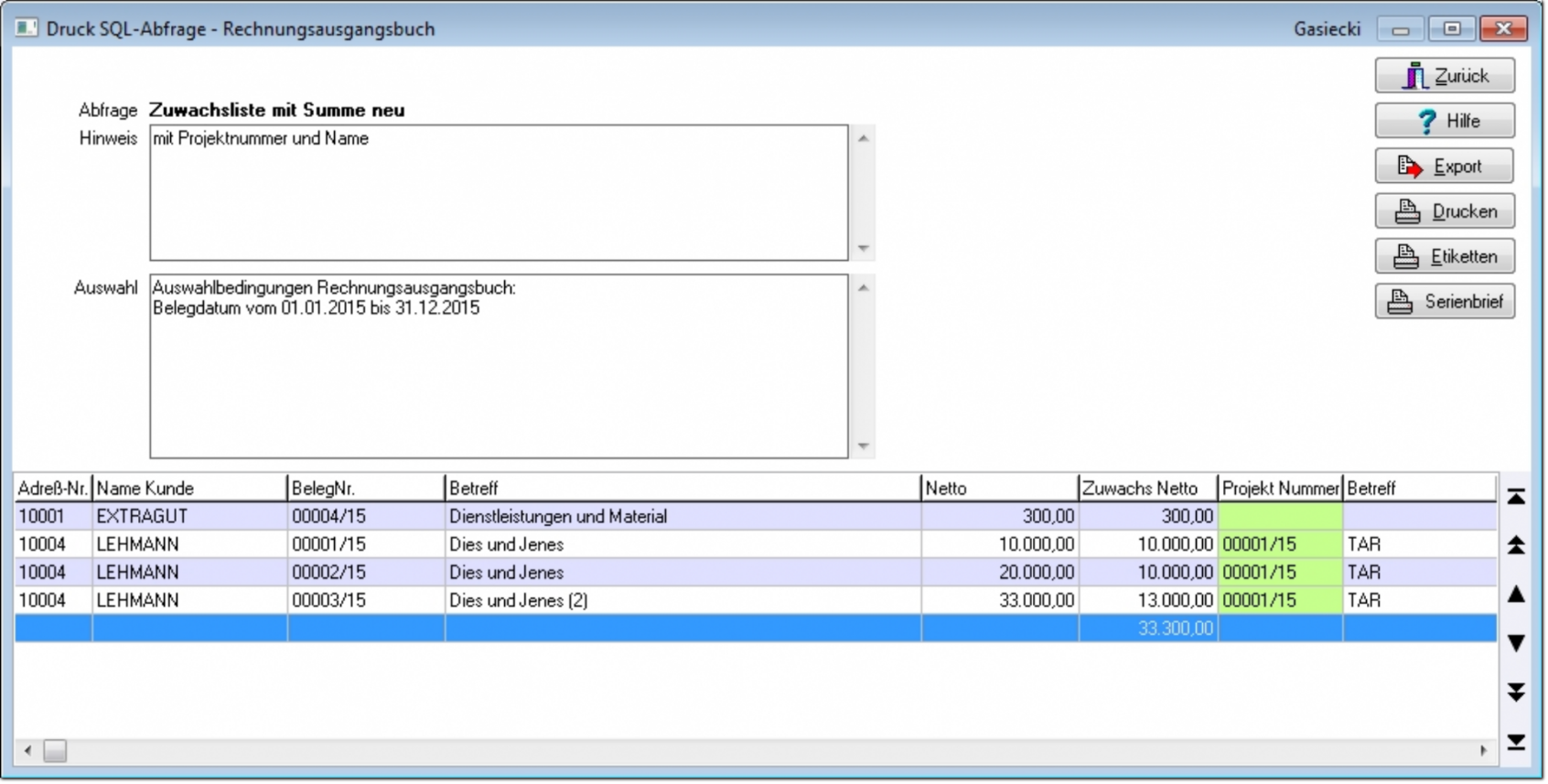

Hapak Berechnung Der Wertmäßigen Zuwächse Bei Kumulierten Abschlags

Kumulierte Abschlagsrechnungen

Der Unterschied Zwischen Teilrechnung Und Abschlagsrechnung Youtube

14 Schlussrechnung Car2 Go Events