Einnahmen Ausgaben Rechnung Beispiel Schule

16 Fancy Vorlage Einnahmen Ausgaben Rechnung Excel Bau Layout

12 Rechnung Excel Vorlage Kostenlos Business Proposals

Einnahmen Berschuss Rechnung Vorlage Kleinunternehmer Schnste

Rechnungen Mit Ausländischer Mehrwertsteuer Prosaldonet

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

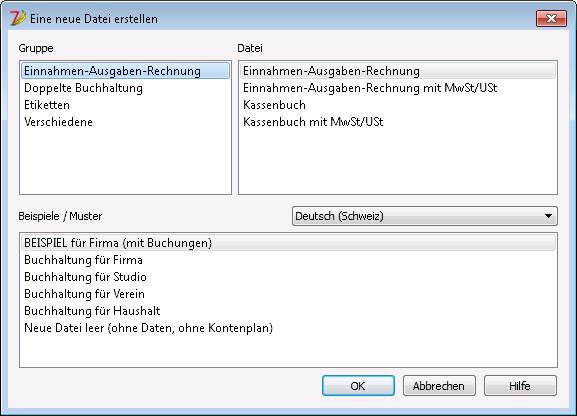

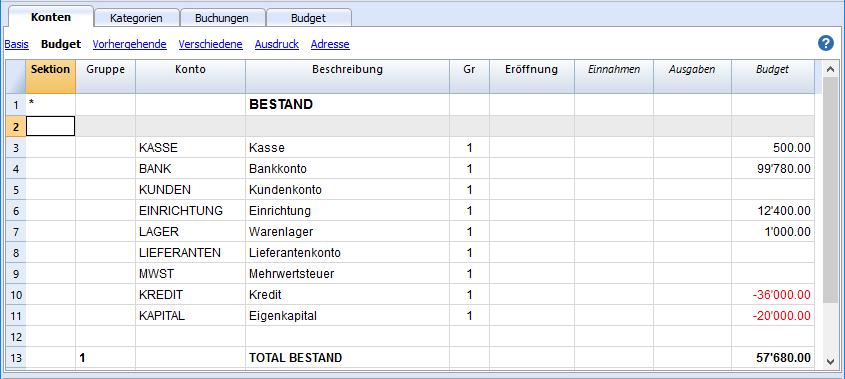

So Beginnen Banana Buchhaltung 7

Ein persönlicher einnahme und ausgabeplaner am ende des arbeitsblattes soll den lernenden helfen sich ihres konsumverhaltens und geldmanagements bewusst zu werden.

Einnahmen ausgaben rechnung beispiel schule. Sie arbeiten in einem blumengeschäft in graz und helfen der. Ein elektrofachhändler verkauft an eine gmbh einen kopierer auf rechnung für 2000 euro. Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw. 01 505 27 21 einnahmen ausgaben rechnung ausgangssituation.

Das zahlungsziel dh die frist innerhalb derer die rechnung bezahlt werden muss beträgt 2 wochen. Darauf aufbauend lernen sie regelmäßige sowie unregelmäßige einnahmen und ausgaben kennen und unterscheiden. Wird die einnahmen ausgaben rechnung gewählt und übersteigen die umsätze die gesetzlichen grenzen meldet sich das zuständige finanzamt beim unternehmer mit der mitteilung dass ab sofort die bilanz beziehungsweise doppelte buchführung verwendet werden muss. Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw.

Wer die einnahmen ausgaben rechnung anwenden darf kann aber auch freiwillig die doppelte buchführung wählen da diese unter gewissen umständen auch vorteile bringen kann. Die geldforderungen nehmen um 2000 euro zu es liegt somit eine einnahme vor. Beispiele für einnahmen und ausgaben beispiel. Kulturelle einrichtungen und kulturelle veranstaltungen einnahmen eintrittsgelder.

Der elektrofachhändler bekommt von seinem lieferanten einen neuen kopierer für 1000 euro geliefert. Er macht dies um einen besseren überblick über die finanzielle situation seiner familie zu bekommen und um besser wirtschaften zu können. Einnahmen und ausgaben laufend und lückenlos auf. Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw.

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

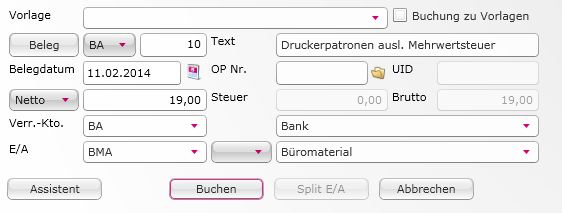

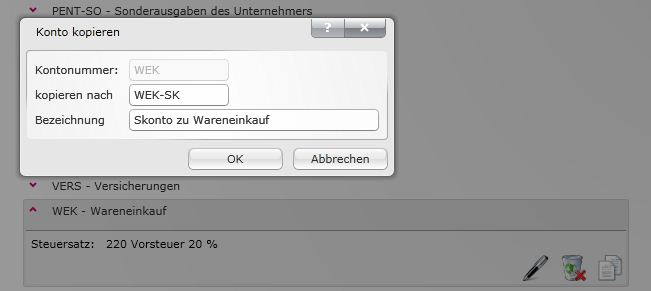

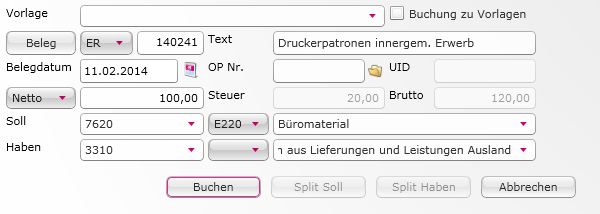

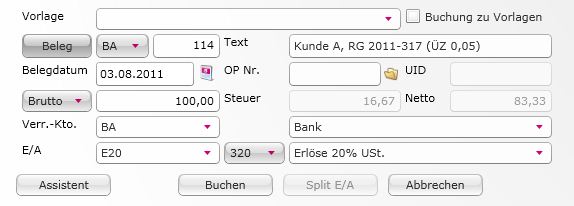

Die Verbuchung Von Skonti In Der Einnahmen Ausgaben Rechnung

64 Fabelhaft Einnahmen Ausgaben Excel Vorlage Privat Modelle

Einnahmenüberschussrechnung Für Privatehaushalt Banana Accounting

Einnahmen Ausgaben Excel Vorlage Privat 9 Einnahmen

Bildungsplanreform 2016 Der Allgemein Bildenden Schulen Ppt

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Einnahmen Ausgaben Excel Vorlage Kleinunternehmer Papacinfo

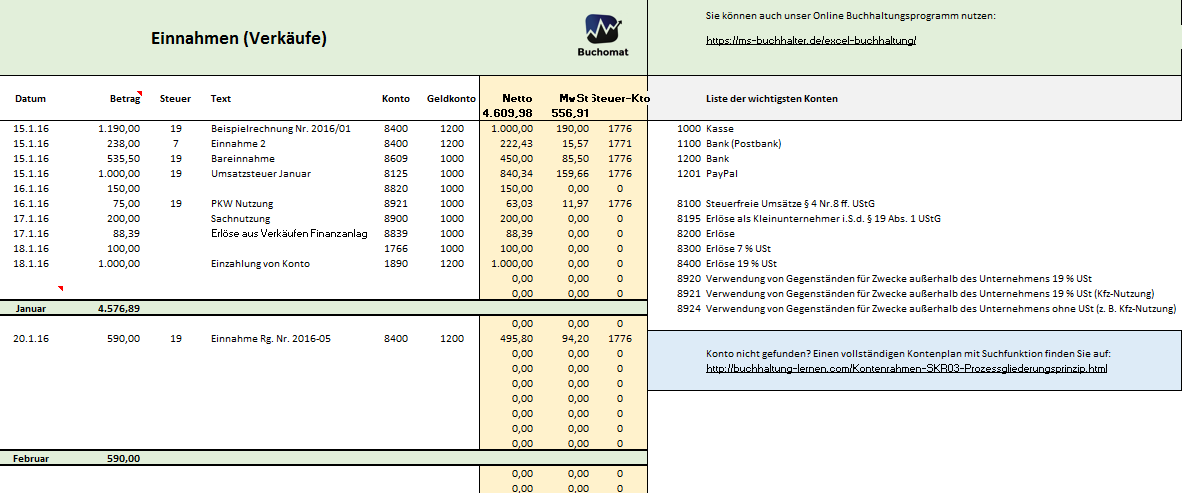

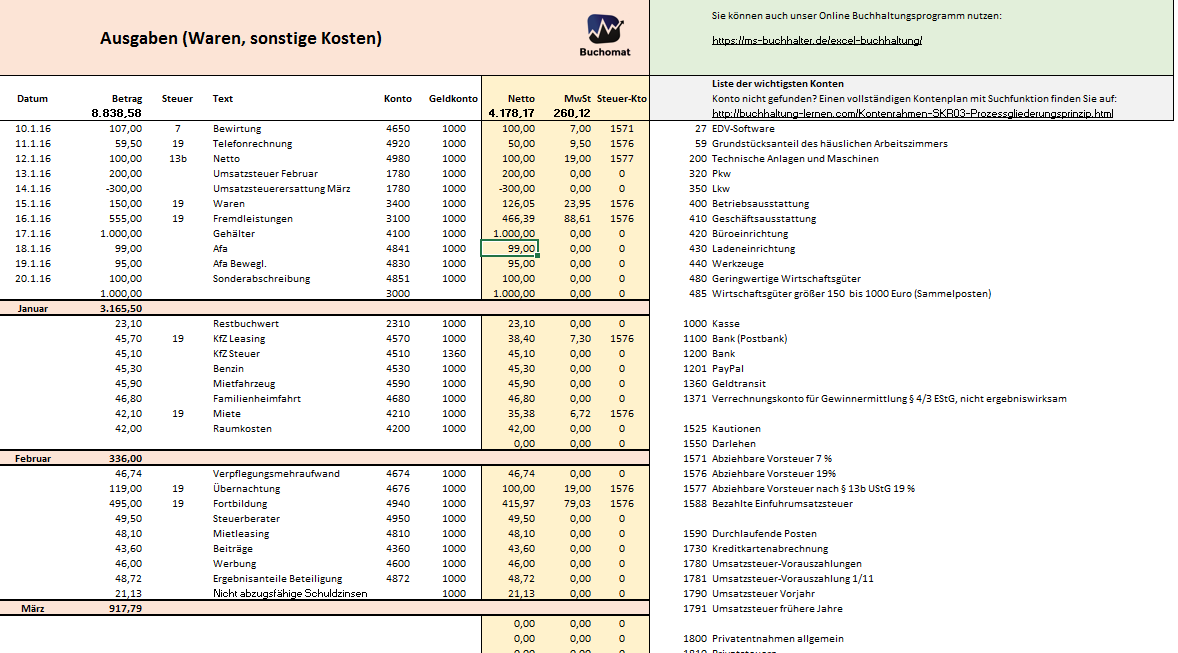

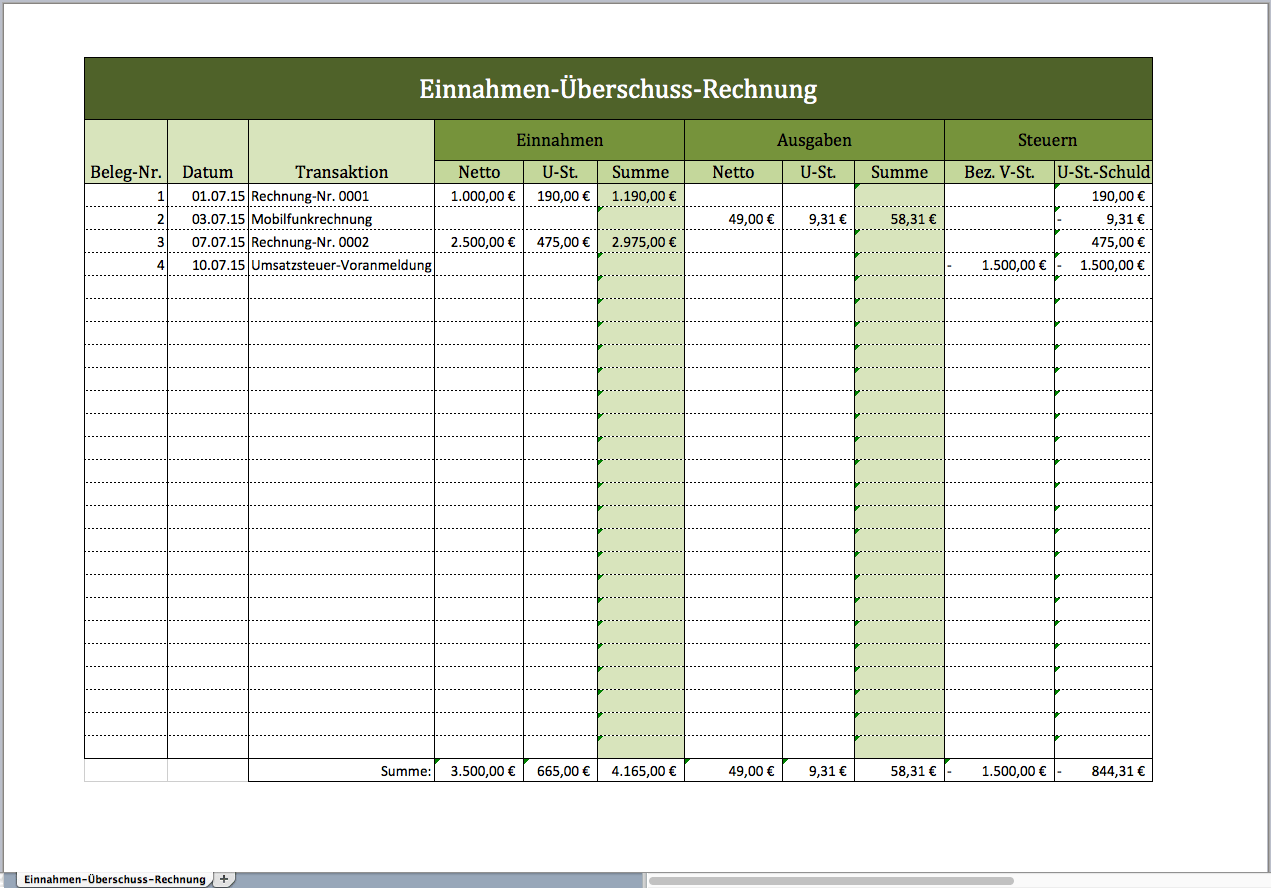

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Excel Vorlagen Ausgaben Kostenlos Bewundernswert 19 Einnahmen

Excel Tabelle Einnahmen Ausgaben Vorlage 58 Luxus Foto Fahrtenbuch

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Die Besten Haushaltsbuch Apps 2019 Im Test Einfach Ausgaben Tracken

Einnahmen Ausgaben Rechnung Excel Vorlage Papacinfo

Allgemeine Info Holzheu Schules Webseite

10 Einnahmen Ausgaben Rechnung Vorlage Excel Cathedral

Einnahmen Ausgaben Rechnung Excel Vorlage Papacinfo

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Die Verbuchung Von Fehl Und überzahlungen In Der Ea Rechnung

Schüler Excel Vorlagen Für Jeden Zweck

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

Finanzplanung Einer Start Up Mit Einnahmen Ausgaben Rechnung

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Das Moderne Haushaltsbuch Geld Sparen Einnahmen Ausgabenmit

Einnahmen Ausgaben Rechnung Excel Vorlage Einnahmen Ausgaben

12 Rechnung Excel Vorlage Kostenlos Business Proposals

Einnahmen überschuss Rechnung Als Excelvorlage Excel Vorlagen Für

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Erstaunlich

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

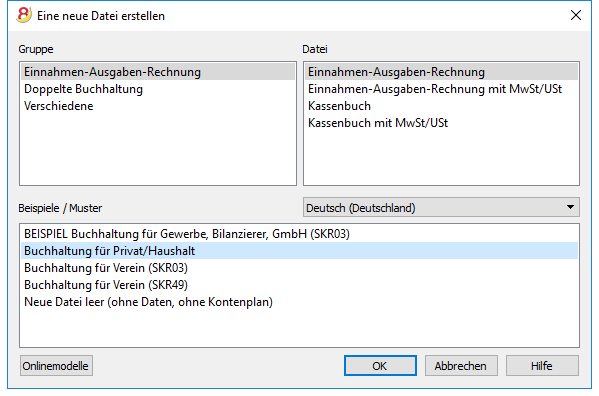

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

Kassenbuchvorlage Für Excel Mit Anleitung Kostenloser Download

Rechnungen Mit Ausländischer Mehrwertsteuer Prosaldonet

Einnahmen Uberschuss Rechnung Vorlage Kleinunternehmer Papacinfo

11 Einnahmen Ausgaben Vorlage Zum Ausdrucken Formacion Rpd

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Leicht Gemacht Wifi Kärnten

11 Einnahmen Ausgaben Vorlage Zum Ausdrucken Formacion Rpd

10 Einnahmen Ausgaben Excel Vorlage Kostenlos Formacion Rpd

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

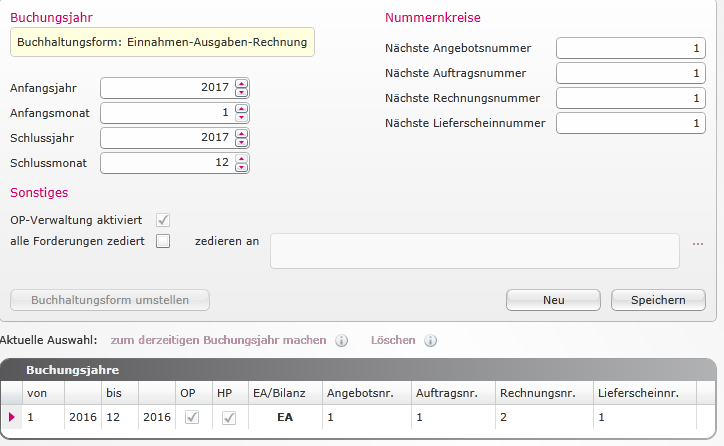

Der Jahreswechsel In Der Buchhaltung Prosaldonet

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Die Verbuchung Von Fehl Und überzahlungen In Der Ea Rechnung

Buchhaltung Das Musst Du Als Selbstständiger Wissen

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20