Proforma Rechnung Vorsteuerabzug

Fakturierung Und Rechnungsstellung Schnell Und Einfach

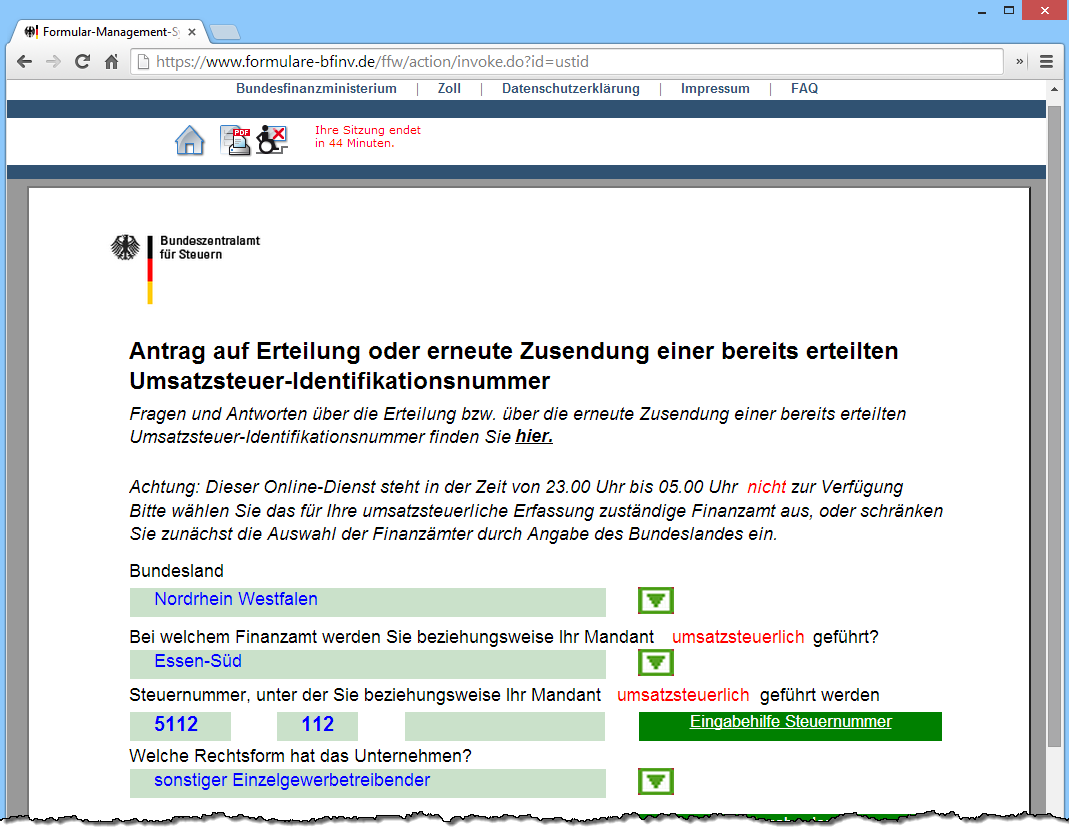

Bmf Vorsteuerabzugvorschriftsgemäße Rechnung

Proforma Rechnung Alles Was Du Wissen Musst Fastbill Lexikon

Proformarechnung Wieso Weshalb Warum

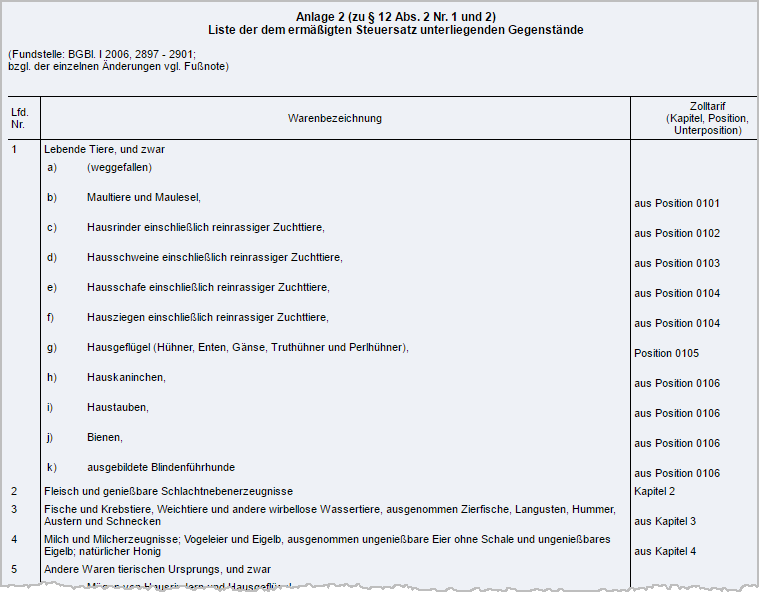

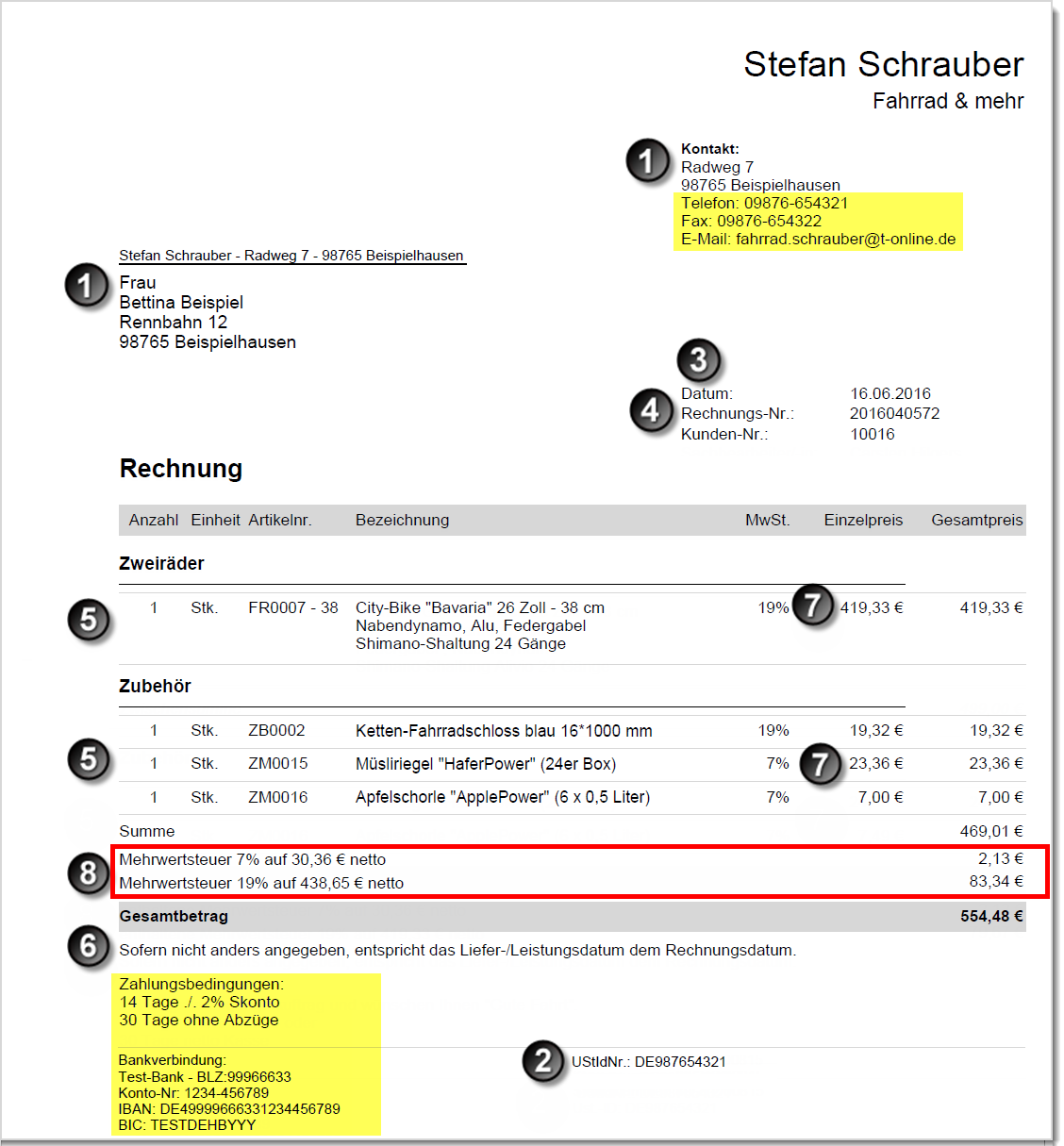

Korrekte Rechnungen Welche Angaben Gehören Auf Eine Vollständige

Fakturierung Und Rechnungsstellung Schnell Und Einfach

Proforma rechnungen sind nichts anderes als eine zahlungsaufforderung für eine noch zu erbringende leistung des vertragspartners leistender.

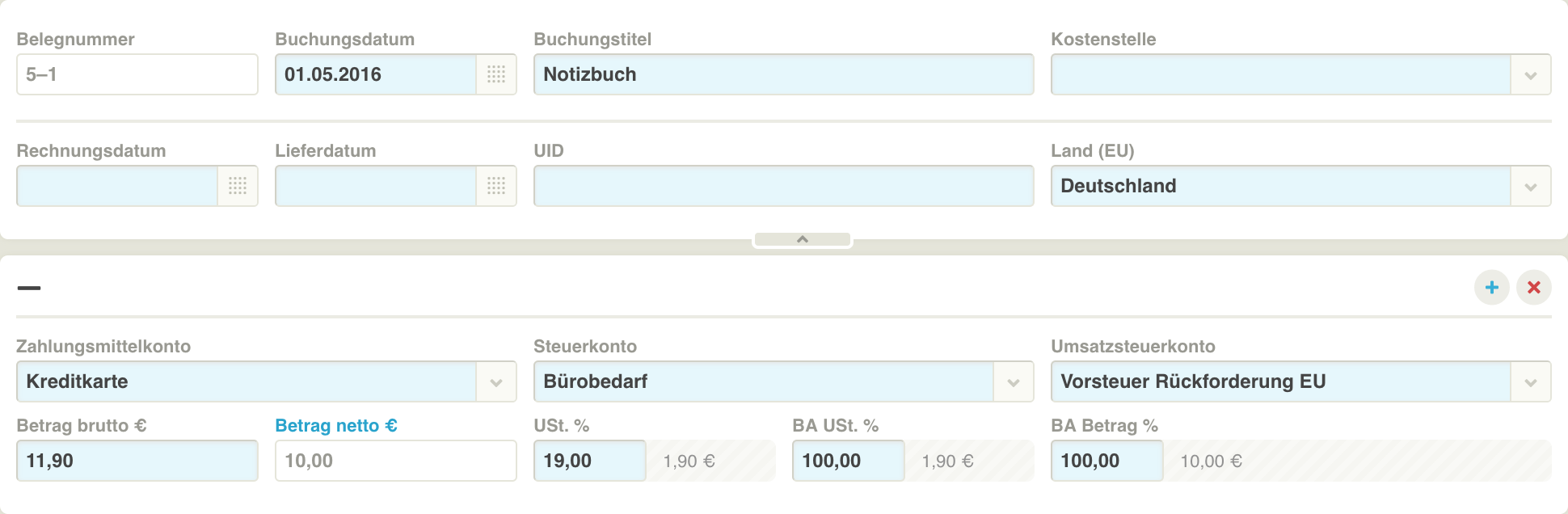

Proforma rechnung vorsteuerabzug. Um den zu vermeiden sollten sie vor allem bei rechnungen aufpassen. Mehr zum thema hier. Daraus kann abgeleitet werden dass es sich bei diesem geschäftsvorfall um eine geleistete anzahlung handelt. Auf den kassenquittungen steht dann verkauf im namen und auf rechnung von name der mineralölgesellschaft wie esso aral usw.

Der vorsteuerabzug sorgt häufig für ärger mit dem finanzamt. Dhpg steuerberater klöttschen empfiehlt deshalb. Rechnungen proforma haben auch in der buchhaltung eine besondere bedeutung. Der vorsteuerabzug kann erst zu dem zeitpunkt geltend gemacht werden in dem sowohl die leistung erbracht wurde als auch eine ordnungsgemäße rechnung mit gesondertem steuerausweis vorliegt zur rückwirkung einer rechnungsberichtigung vgl.

1 estg ergibt hinsichtlich der bilanzierung von proforma rechnungen keine unterscheide in der steuerbilanz vgl. 14 14 a ustg und eine leistung wurde noch nicht erbracht. Bilanzierung beim leistungsempfänger leistenden aufgrund des prinzips der maßgeblichkeit der handelsbilanz für die steuerbilanz 5 abs. Bei der proforma rechnung handelt es sich eben nicht um eine rechnung isd.

Das ist dasselbe system wie bei tankstellen. Wenn eine solche rechnung nicht zum jahresabschluss vorliegt wird der form wegen eine buchung vorgenommen die die entsprechende bilanz und gewinn und verlustrechnung belastet. Hat jedoch der leistungsempfänger bereits vor ausführung der leistung anzahlungen geleistet kann er den vorsteuerabzug geltend machen sofern ihm darüber eine rechnung des leistenden vorliegt. Diese proforma rechnung berechtigt nicht zum vorsteuerabzug.

Hier dient eine proformarechnung als beleg für eine rechnung die nicht periodengerecht zugestellt oder fakturiert wurde.

Rechnung Wikipedia

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Rechnungende Faq Fragen Und Antworten

Die Elektronische Rechnung Beim Vorsteuerabzug Masterarbeit

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Aufbewahrung Rechnungen Pdf Gobd Verband Elektronische Rechnung Ver

Rechnungen Erstellen Mit Eu Ust Für Amazon Shopify Und Co

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Bookamat Blog

Ustg 1994 Grundlagen Ppt Herunterladen

Anzahlungen Kreditoren 2 Dynamics 365foax Finance Controlling

Wo Erhalte Ich Eine Vorlage Für Eine Rechnung

Gutschrift Definition Erklärung Das Ist Wichtig

Ustg 1994 Grundlagen Ppt Herunterladen

Rechnungen Erstellen Mit Eu Ust Für Amazon Shopify Und Co

Sind Faktura Und Rechnung Dasselbe Was Ist Der Unterschied

Verbringungen Der Umsatzsteuer Leitfaden

Vorsteuer Alles Wissenswerte Im Sevdesk Lexikon

Umsatzsteuer Mit Sap Erp Im Internationalen Warenverkehr Jürgen

Umsatzsteuer Trifft Zoll

Was Ist Eine Kleinbetragsrechnung Debitoor Rechnungsprogramm

Der Unterschied Zwischen Anmeldebestätigungen Pro Forma Rechnungen

Berufungsentscheidung Pdf

Bookamat Blog

Rechnungsnummer Fortlaufend Und Richtig Erstellen

Sammelrechnung Alles Was Du Wissen Solltest Im Sevdesk Lexikon

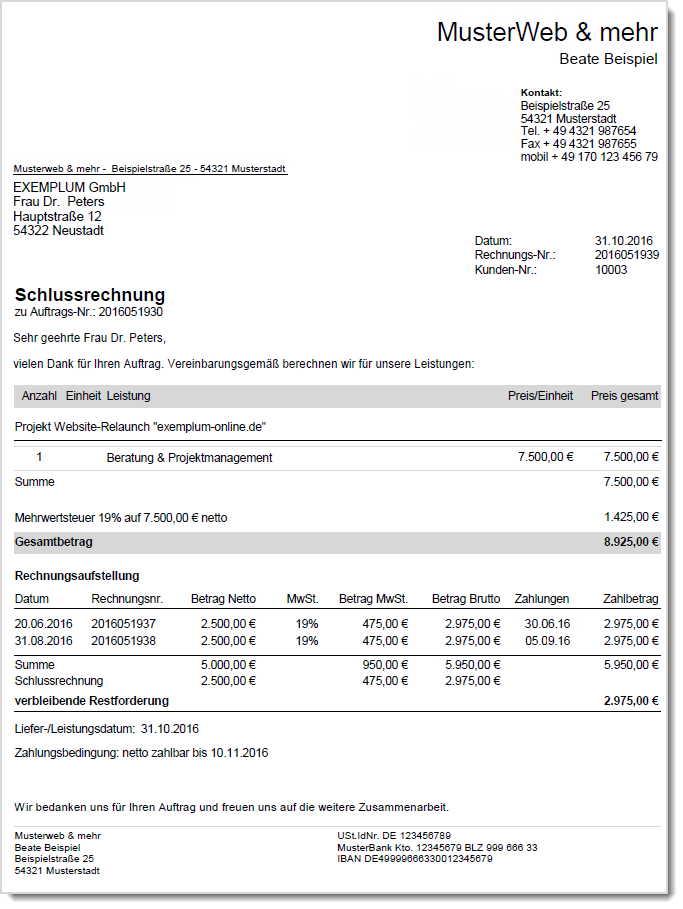

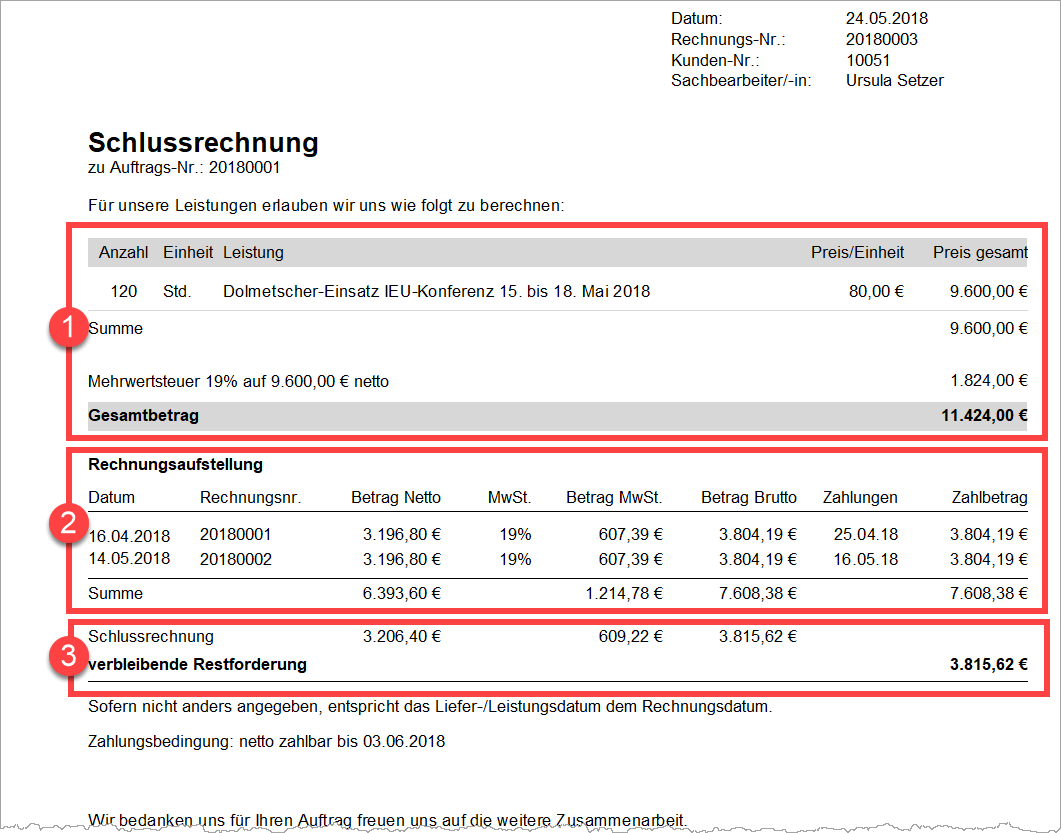

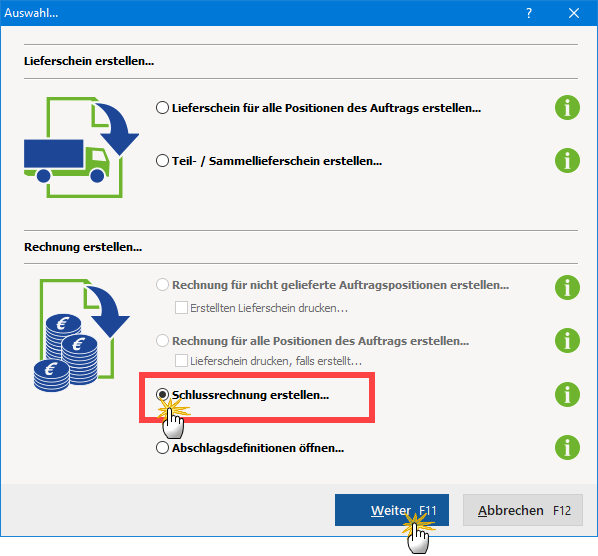

Schlussrechnung So Umgehen Sie Die Umsatzsteuerfalle

Amazon Fba Und Umsatzsteuer

Schlussrechnung So Umgehen Sie Die Umsatzsteuerfalle

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Rechnungende Pflichtangaben Auf Rechnungen

Vorsteuer Alles Wissenswerte Im Sevdesk Lexikon

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Gutschrift Einfach Und Anschaulich Erklärt

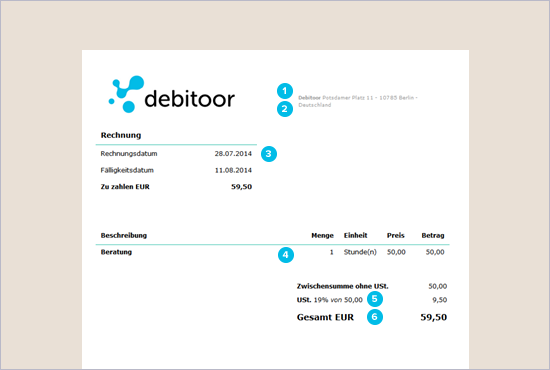

Korrekte Rechnungen Welche Angaben Gehören Auf Eine Vollständige

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

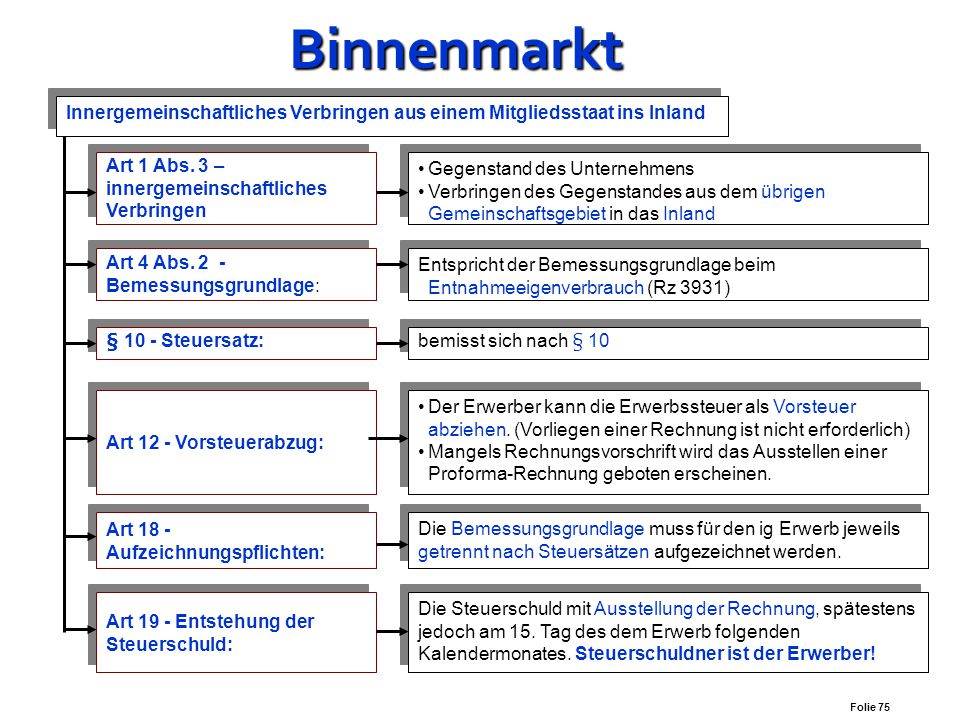

Verbringungen Der Umsatzsteuer Leitfaden

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Korrekte Rechnungen Welche Angaben Gehören Auf Eine Vollständige

Proforma Rechnung Alles Was Du Wissen Musst Fastbill Lexikon

21 Inspiration Proforma Rechnung Muster Bilder Fleischimaniede

Rechnungende Pflichtangaben Auf Rechnungen

Der Unterschied Zwischen Anmeldebestätigungen Pro Forma Rechnungen

Proforma Rechnung Alles Was Du Wissen Musst Fastbill Lexikon

Der Unterschied Zwischen Anmeldebestätigungen Pro Forma Rechnungen

Ustg 1994 Grundlagen Ppt Herunterladen

Finanzämter Fragen Nach Neue Nachweispflichten Für Amazon Händler

Fakturierung Und Rechnungsstellung Schnell Und Einfach

Rechnungen Vorsteuerabzug Echte Und Unechte Steuerbefreiungen

Proformarechnung Wieso Weshalb Warum

Umsatzsteuer In Einer Rechnung Ohne Lieferung Finance Office

Verbringungen Der Umsatzsteuer Leitfaden