Umsatzsteuerlichen Vorschriften Zur Erstellung Von Rechnungen

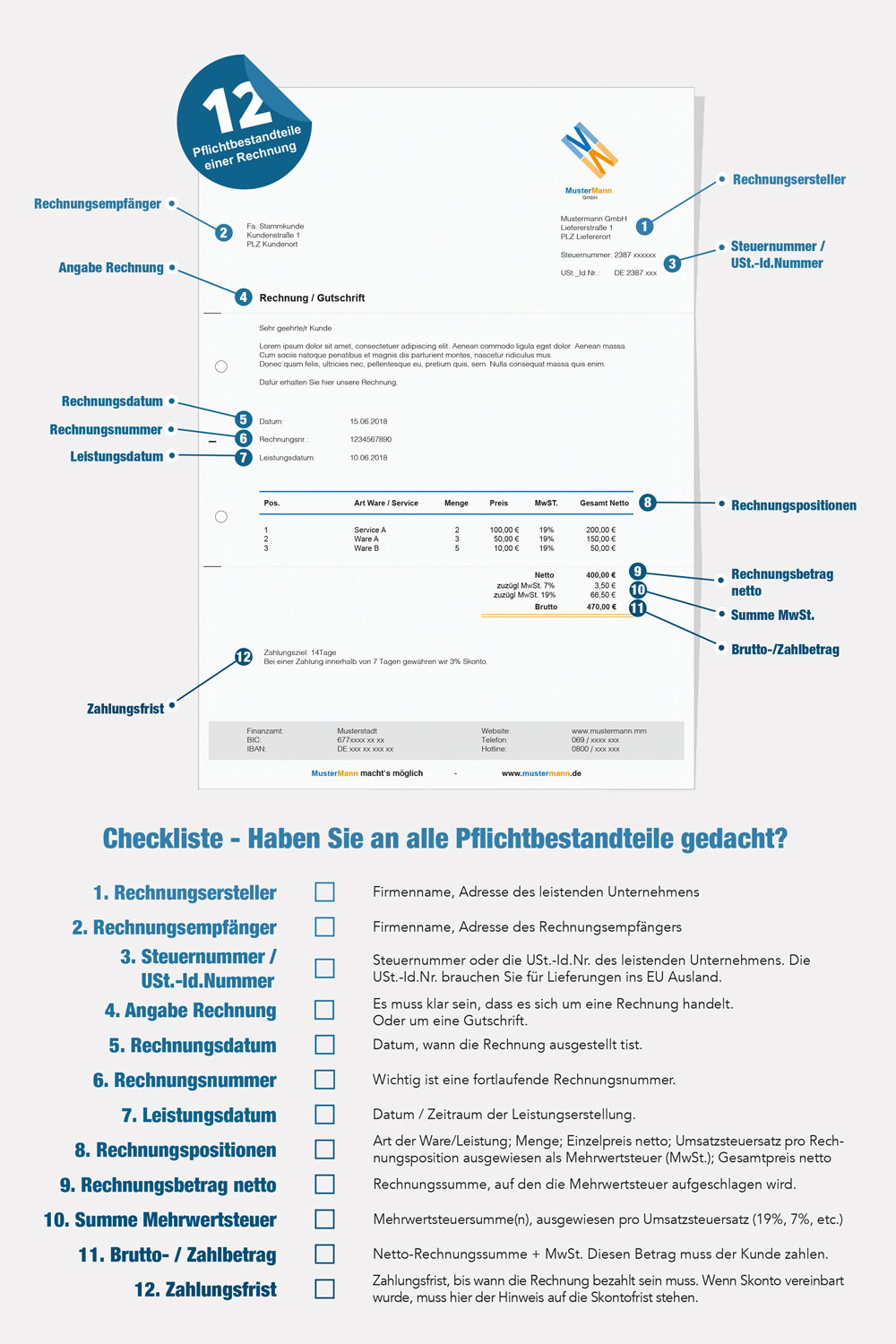

Bestandteile Pflichtangaben Einer Rechnung Wissenswertes

Lernergebnisse Für Die Einheit Servicebereich Kasse Pflichtbereich

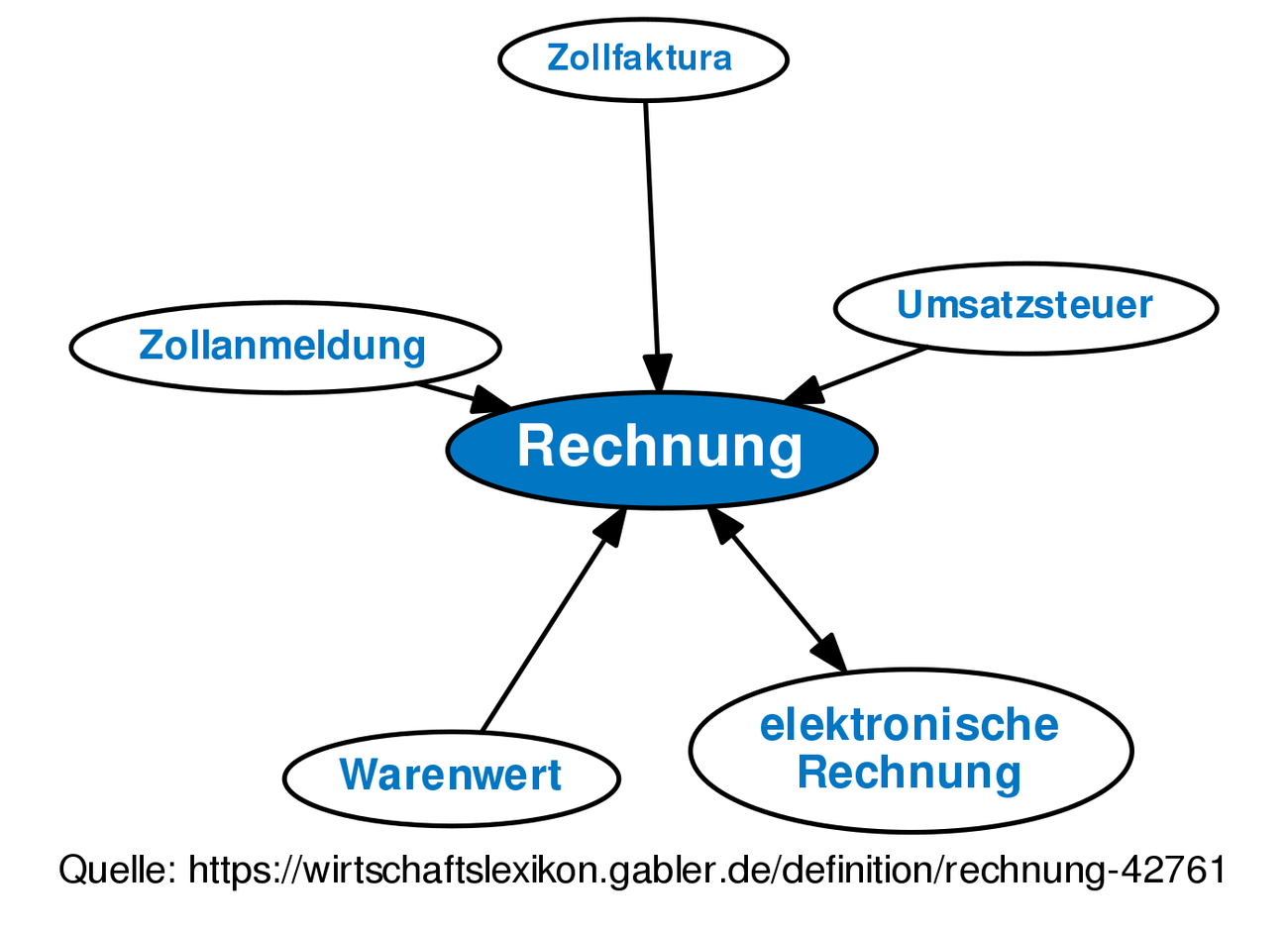

Rechnung Definition Gabler Wirtschaftslexikon

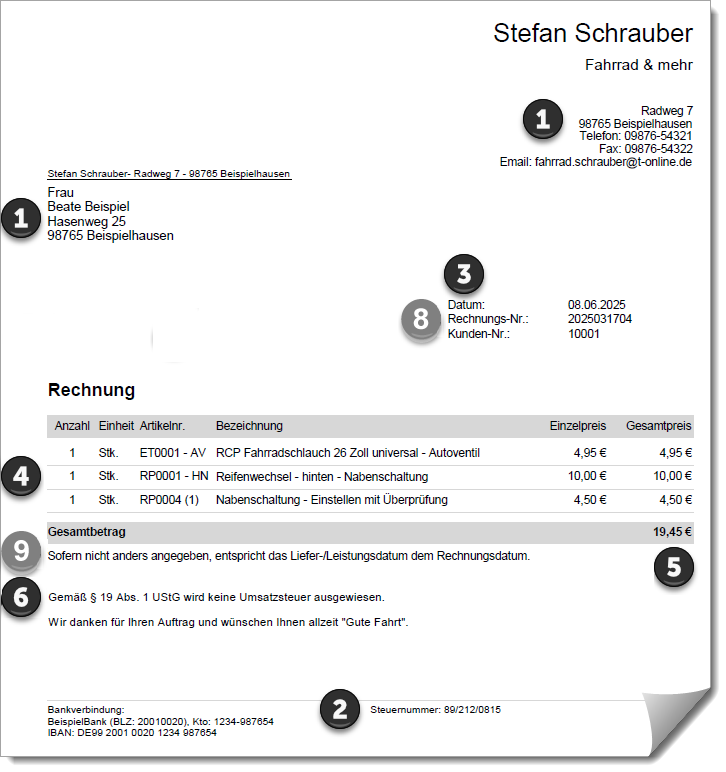

Pflichtangaben Für Rechnungen Pdf

Rechnungskorrektur Oder Gutschrift So Gehts Richtig

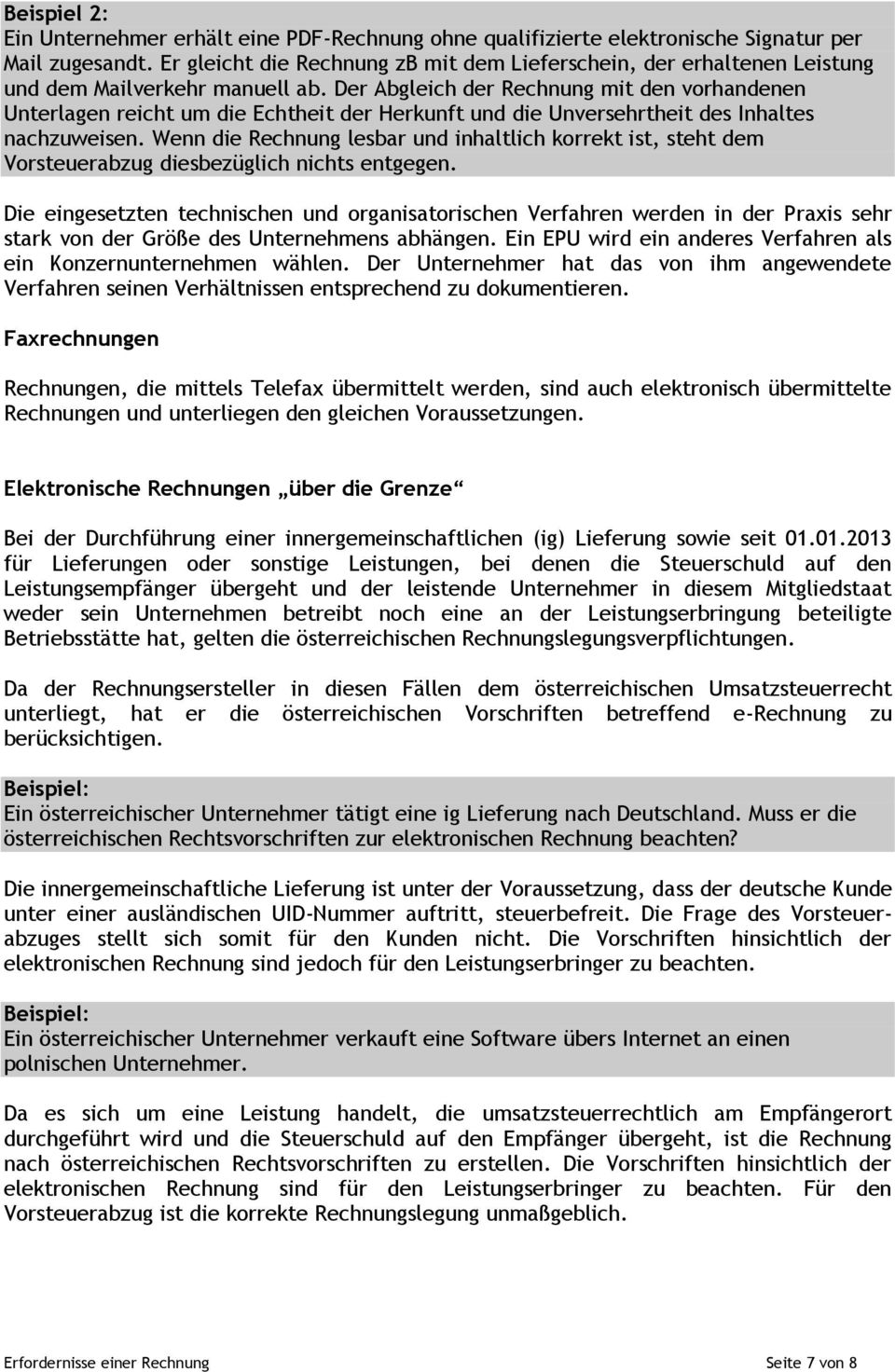

Erfordernisse Einer Rechnung Pdf

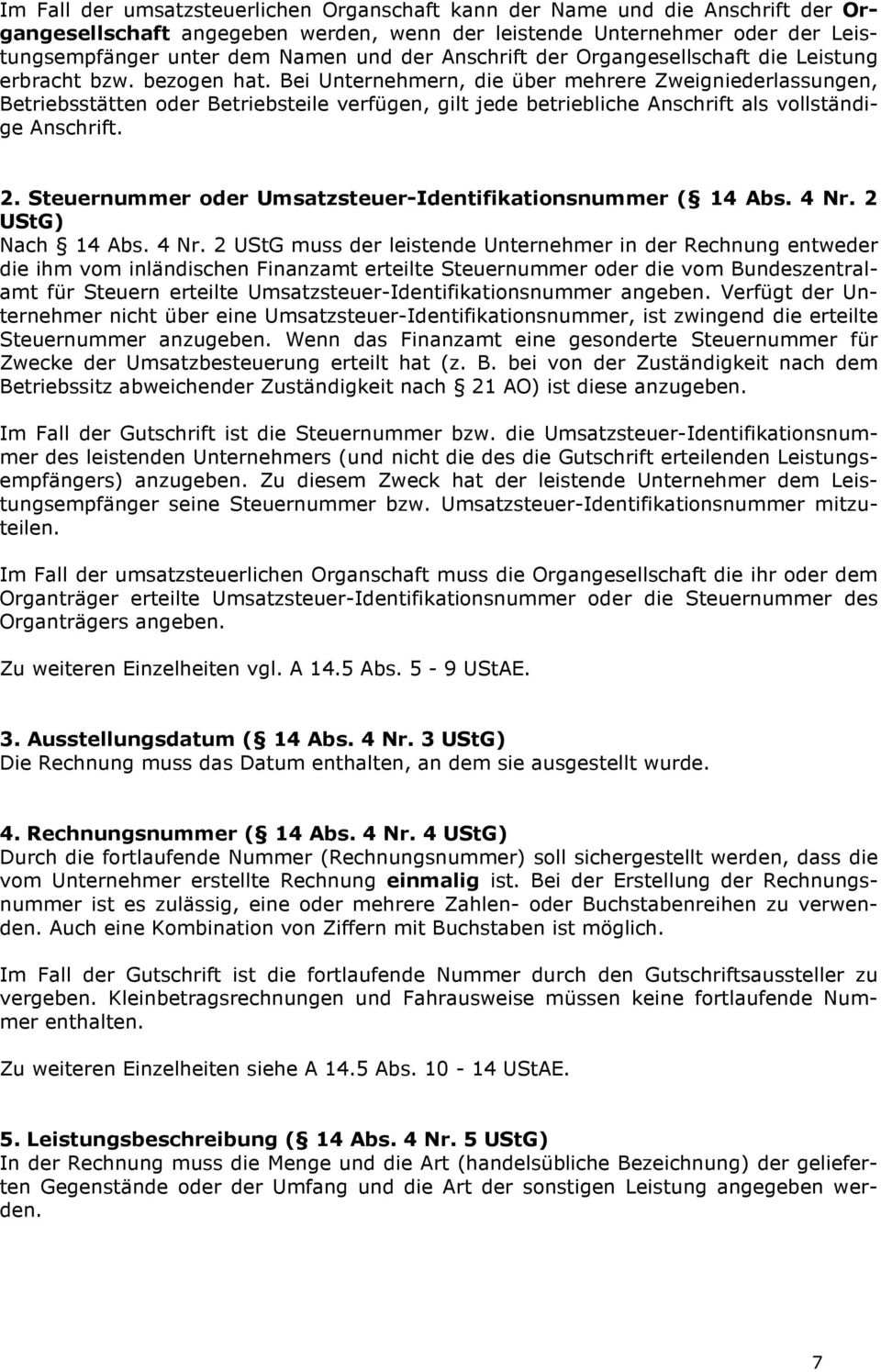

Inhaltverzeichnis 1 gemeinschaftsrechtliche grundlagen2 begriff der rechnung3 grundsätzliches 31 rechnungen als beweisdokumente 32 rechnungen als kontrolldokumente 321 kontrolle über entgeltsminderungen 322 kontrolle bei innergemeinschaftlichen lieferungen 323 kontrolle bei innergemeinschaftlichen dreiecksgeschäften 324 kontrolle.

Umsatzsteuerlichen vorschriften zur erstellung von rechnungen. Selbständige und gründer werden häufig mit fragen rund um steuern und rechnungen konfrontiert. Besteuerung der umsätze von unternehmern. Unser beitrag zeigt ihnen wie sie bei umsatzsteuer formalien einer rechnung finanzamt oder kleinunternehmer den überblick behalten. Immer mehr geschäftswagen werden nicht gekauft sondern geleast.

Das sind personen die eine gewerbliche oder berufliche tätigkeit selbstständig ausüben 2 abs. Steuerfreien umsätze unter benennung des jeweiligen steuersatzes und der darauf entfallenden umsatzsteuer getrennt aufgeführt werden. In vielen branchen z. Im rechtsverkehr wird die scheinrechnung aus verschiedensten gründen erstellt und in umlauf gebracht.

Der nachfolgende beitrag beschäftigt sich mit den umsatzsteuerlichen voraussetzungen bei der elektronischen übermittlung von rechnungen. Mit dem schreiben vom 14. Um die höhe der vorzufinanzierenden kosten in grenzen zu halten werden teilbeträge mit hilfe von abschlags oder akontorechnungen angefordert. Die umsatzsteuer vorschriften gelten nur für unternehmer.

Anlagenbau baugewerbe werden leistungen über einen längeren zeitraum erbracht. In rechnungen über umsätze die verschiedenen steuersätzen unterliegen müssen die entgelte für die entsprechenden steuerpflichtigen bzw. Steuerliche vorteile kennen und nutzen. November 2014 den grundsätzen zur ordnungsmäßigen führung und aufbewahrung von büchern aufzeichnungen und unterlagen in elektronischer form sowie zum datenzugriff gobd hat das bmf dargelegt welche vorgaben aus sicht der finanzverwaltung an it gestützte prozesse zu stellen sind.

Wenn sie sich mit den steuerlichen vorschriften für leasing fahrzeuge auskennen haben sie sehr gute gestaltungsmöglichkeiten.

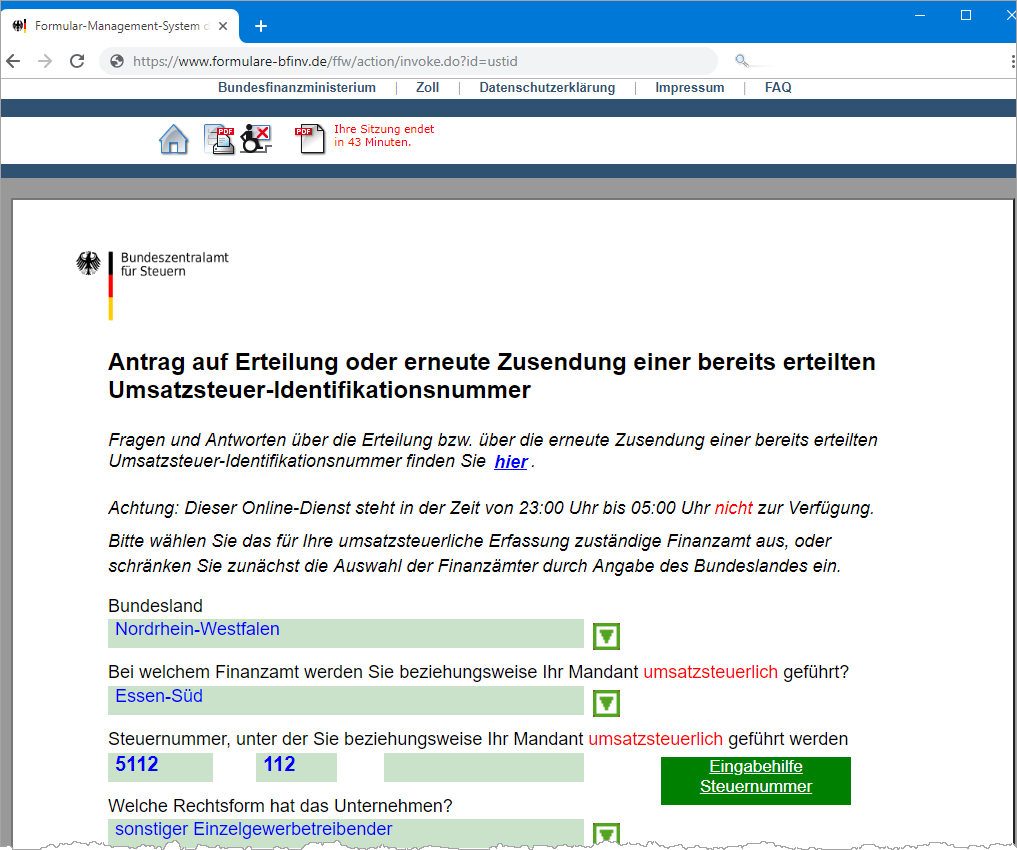

Umsatzsteuer Id Alles Was Du Wissen Solltest Hier Im Lexikon

Steuerberater Tipp Wie Schreibe Ich Meine Rechnungen

Lernergebnisse Für Die Einheit Servicebereich Kasse Pflichtbereich

Umsatzsteuerrichtlinien Ausstellung Von Rechnungen ösv

Pflichtangaben Einer Rechnung Finance Haufe

Steuerberater Tipp Wie Schreibe Ich Meine Rechnungen

Elektronische Rechnung Per Email Keine Digitale Signatur Mehr Nötig

Kleinunternehmer Steuerpflichten Im überblick

Rechnung Rechnung Auf Einen Blick 1 Der Rechnungsbegriff Pdf

Rechnung Ohne Steuernummer Wann Geht Das Firmade

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Die Elektronische Rechnung Ein Praxisleitfaden Für Unternehmen

Gutschrift Bei Rechnungenskorrektur Und Rechnungsstellung Finance

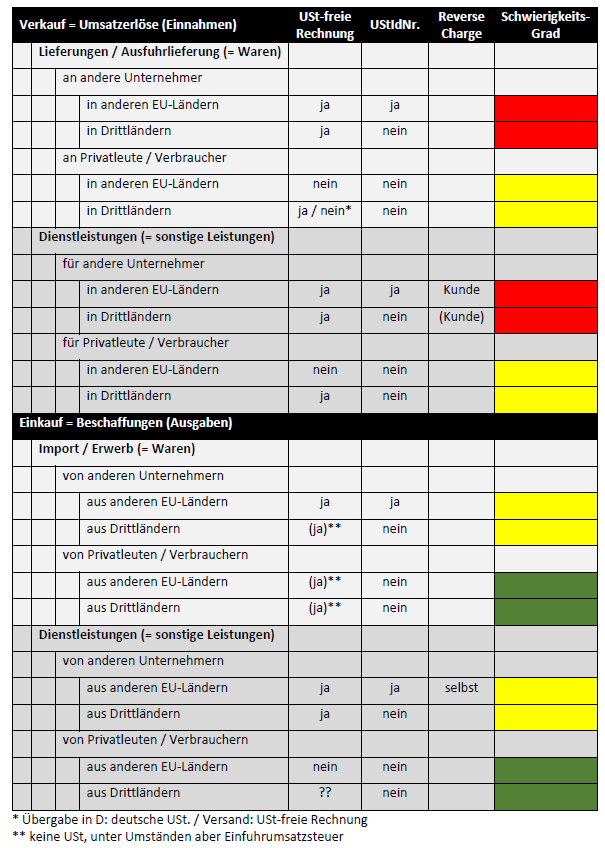

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Pflichtangaben Auf Rechnungen Welche Rechnungsangaben Gehören Auf

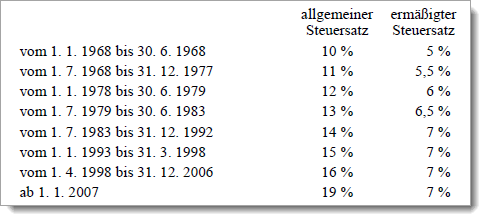

Welcher Steuersatz Gilt 0 7 Oder 19

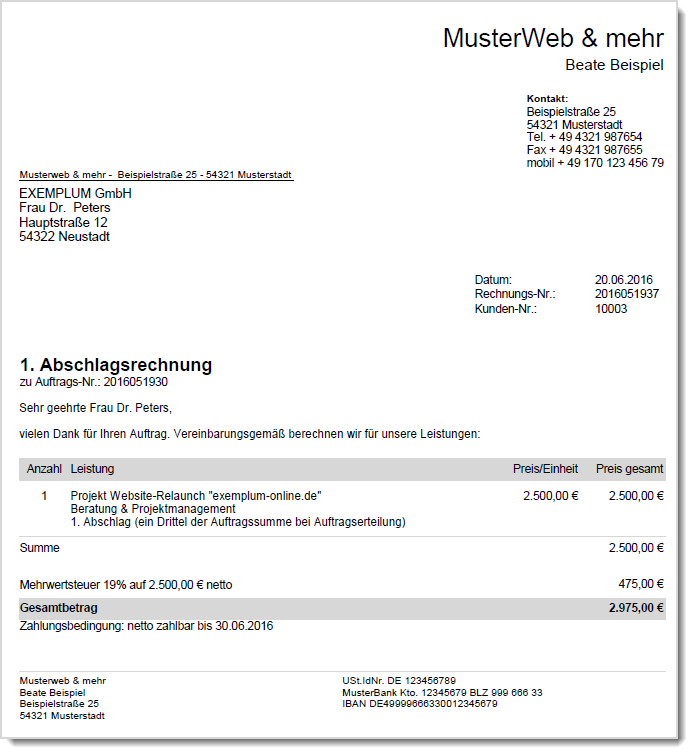

Abschlagsrechnung Erstellen Aufbau Zweck Beispiel

Aktuelles Aus Der Gesetzgebung Und Rechtsprechung

Pflichtangaben Einer Rechnung Finance Haufe

Wie Stelle Ich Rechnungen Im Ausland Richtig

Rechnung Ausstellen Das Sollten Sie Beachten Selbststaendigde

Pflichtangaben Für Rechnungen Pdf

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Steuerberater Tipp Wie Schreibe Ich Meine Rechnungen

News 100418 Die Umsatzsteuerlichen Bußgeldvorschriften

Abgaben Und Steuern Die Einnahmen Ausgaben Rechnung Pdf

Die Umsatzsteuer In Der Bootswirtschaft Pdf

Korrekte Kleinunternehmer Rechnung Mit Rechnungspflichtangaben

Kassenbon Wikipedia

Rechnungen Und Gutschriften Im Umsatzsteuerrecht Pdf

Umsatzsteuerliche Hinweise Für Die Rechnungslegung Durch Und An

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Verjährung Von Forderungen Und Rechnungen Finance Haufe

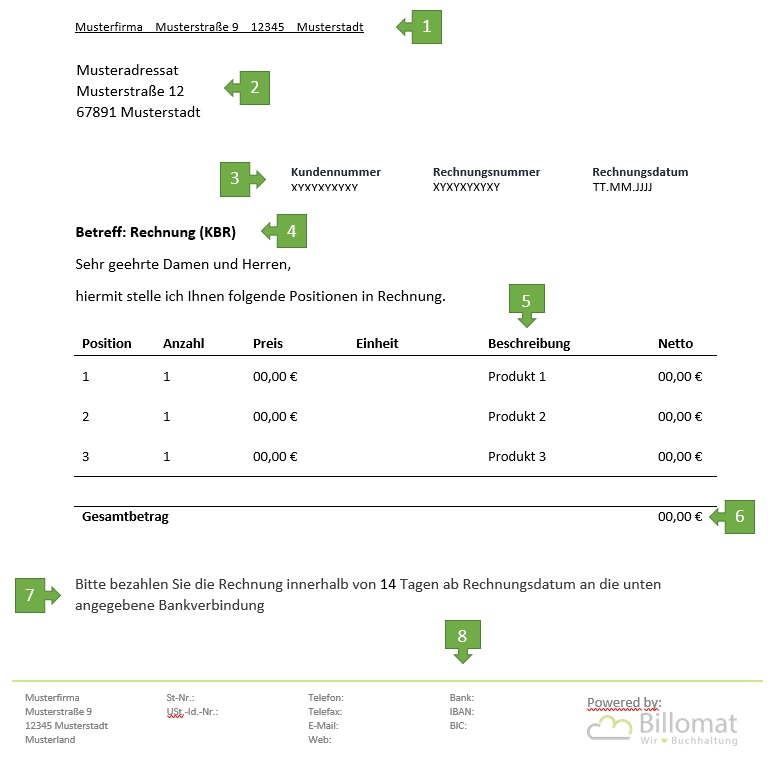

Gesetzliche Pflichtangaben Auf Rechnungen Billomat

Pflichtangaben Einer Rechnung Finance Haufe

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Pflichtangaben Für Rechnungen Pdf

Umsatzsteuerrichtlinien Ausstellung Von Rechnungen ösv

Rechnungskorrektur Oder Gutschrift So Gehts Richtig

E Invoicing Wird In Ungarn Ab 182018 Zur Pflicht Strafzahlungen

Pflichtangaben Einer Rechnung Finance Haufe

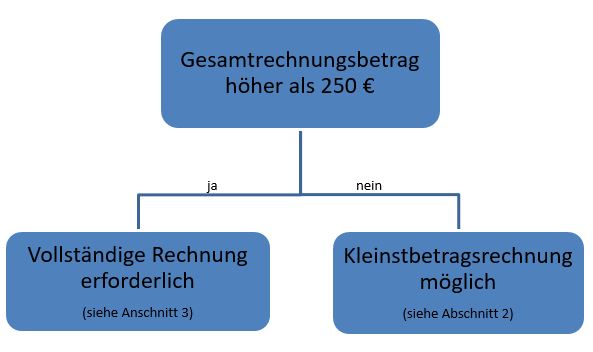

Kleinbetragsrechnung Für Freiberufler Vorlage Muster

Rechnung Ausstellen Das Sollten Sie Beachten Selbststaendigde

Muss Ich Immer Eine Rechnung Schreiben Billbee

Sie Beschreiben Die Organisation Ihres Unternehmens Und Dessen

Forderungsmanagement Der Richtige Umgang Mit Vertragspartnern Und

Merk Blatt Pflichtangaben In Rechnungen Pdf

Bestandteile Pflichtangaben Einer Rechnung Wissenswertes

Als Kleinunternehmer Eine Rechnung Schreiben

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Von Der Rechnung Bis Zur Buchführung Pdf

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Die Umsatzsteuer In Der Bootswirtschaft Pdf