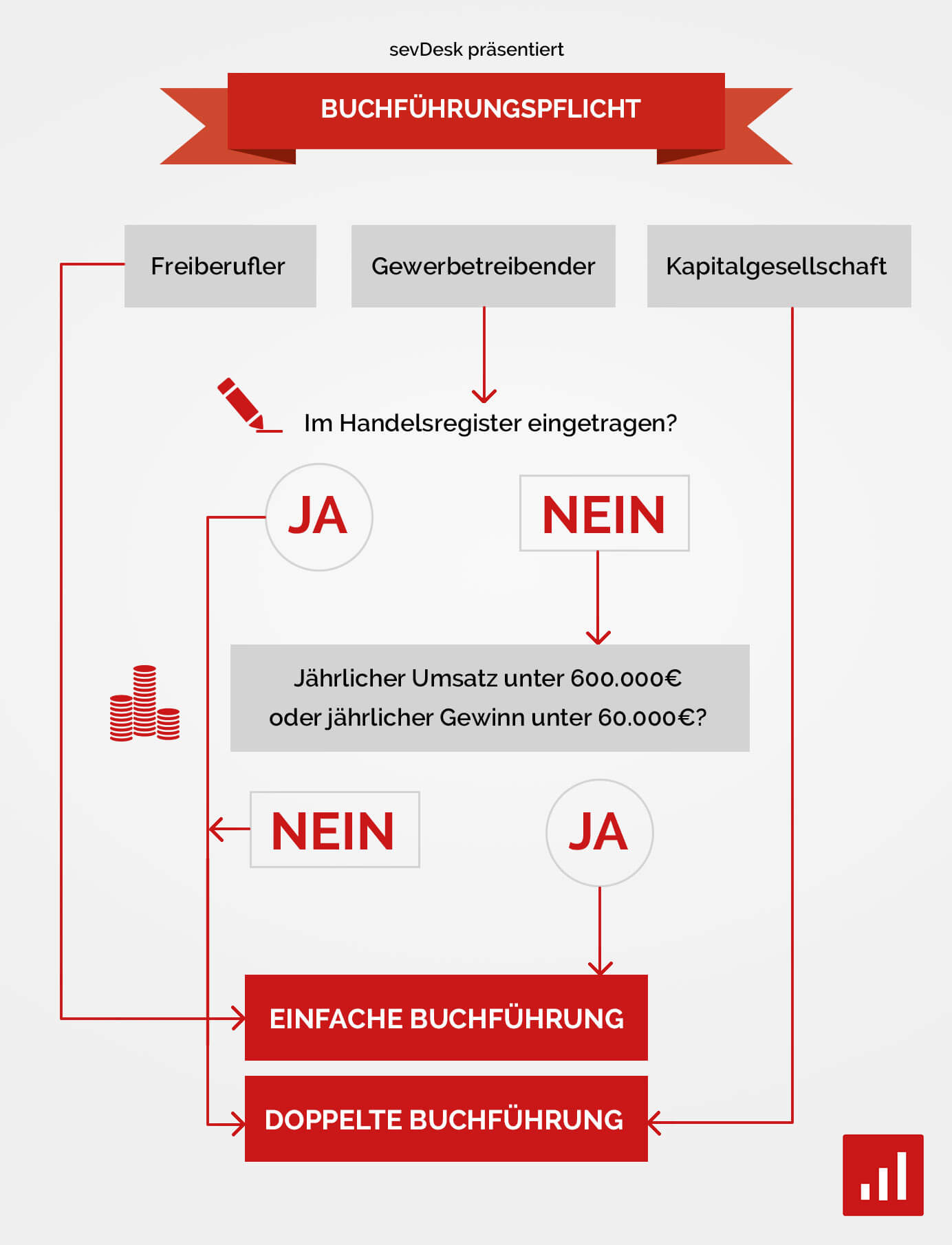

Rechnungswesen Buchhaltung Unterschied

Rechnungswesen Normen Und Richtlinien Baunachrichten Begriffs

Das Kassenbuch Anforderungen Und Tipps

Grundbegriffe Des Betrieblichen Rechnungswesens

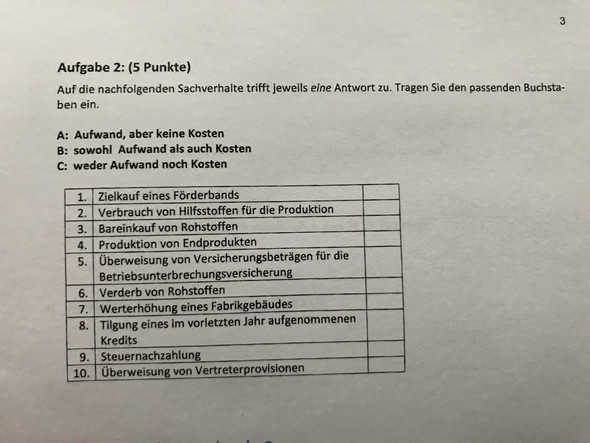

Was Ist Der Unterschied Zwischen Aufwand Und Kosten Computer

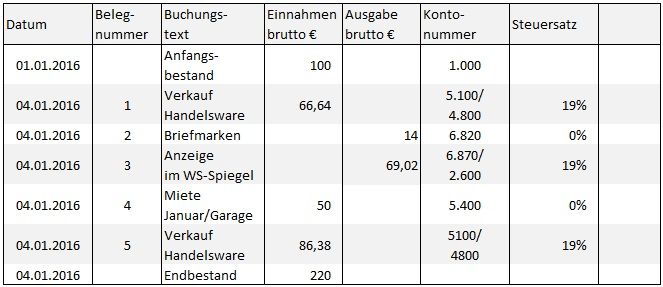

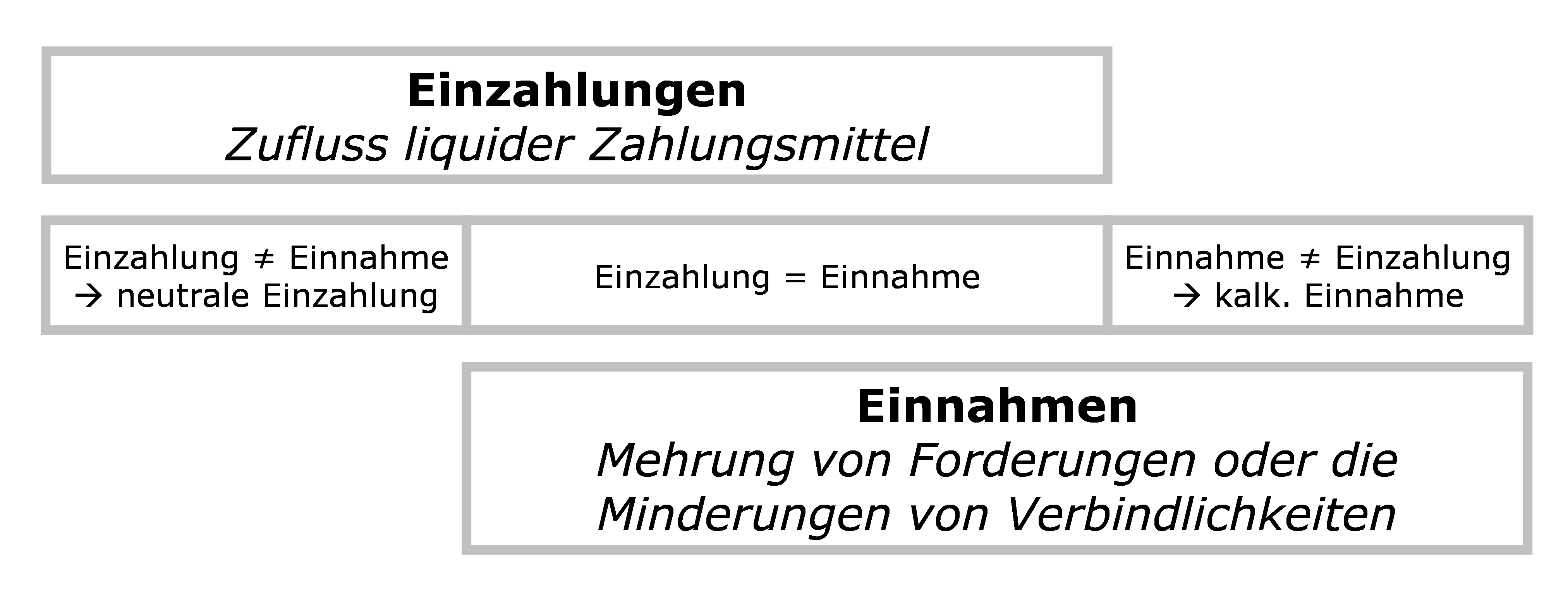

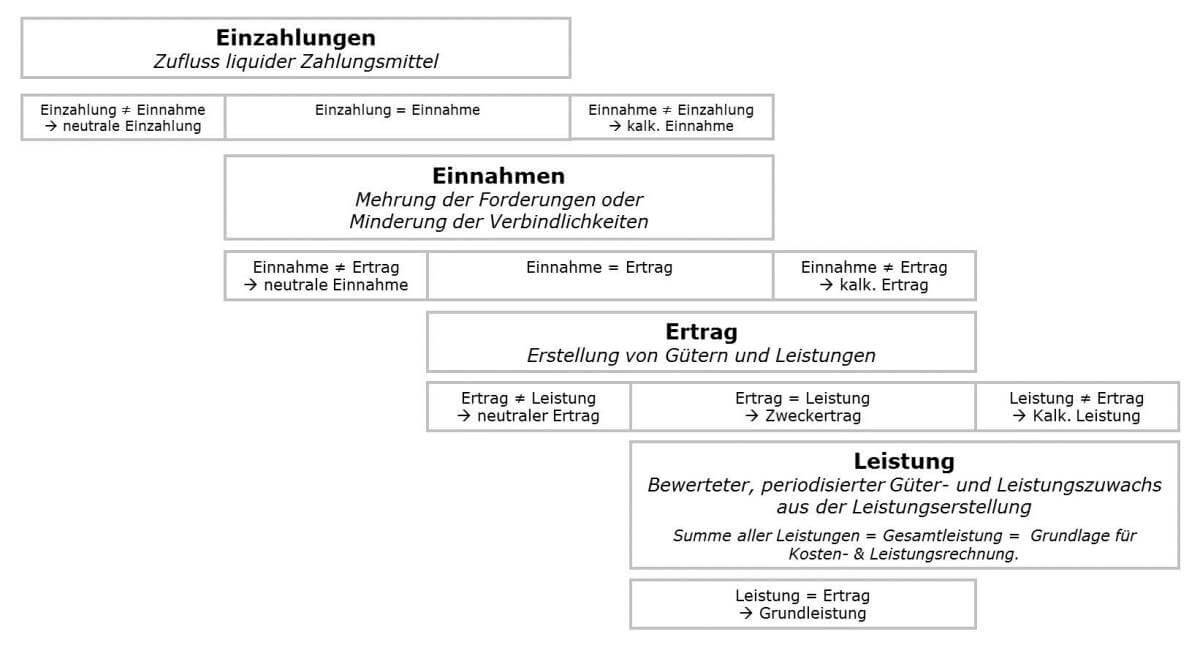

Das Kleine 1x1 Der Rechnungswesen Begriffe Einzahlung Und Einnahme

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

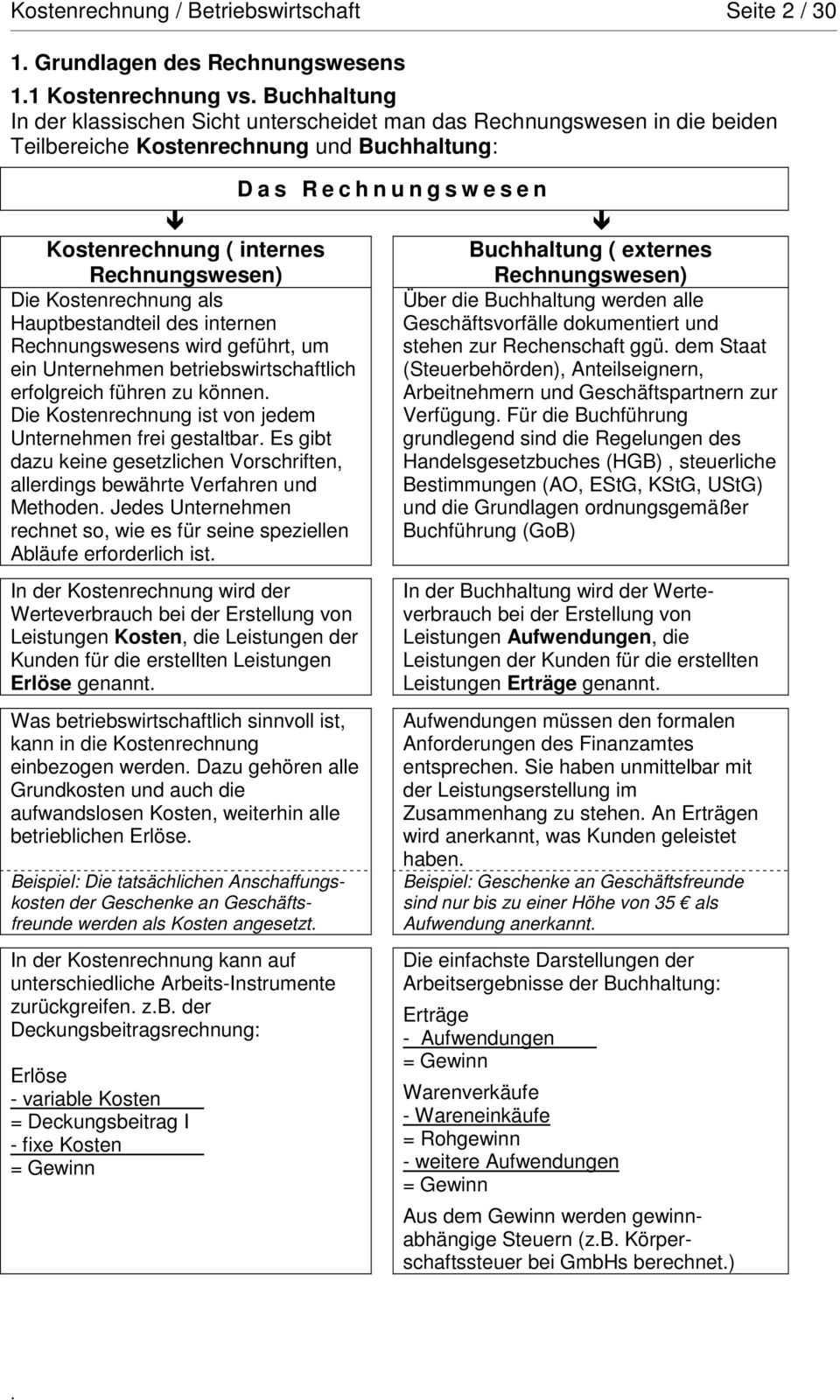

Im internen rechnungswesen werden die daten der buchführung genutzt um mit hilfe der kosten und leistungsrechnung klr die wirtschaftlichkeit der eigentlichen leistungserbringung des betriebes also losgelöst von außerordentlichen oder betriebsfremden geschäftsvorfällen zu messen.

Rechnungswesen buchhaltung unterschied. Sie ist grundlage für den jahresabschluss und die steuererklärungen. Rechnungswesen als begriff umfasst sehr viel mehr ua. Die buchhaltung wird auf der basis gesetzlicher vorschriften durchgeführt die abschlüsse werden auf basis handels undoder steuerrechtlicher vorschriften erstellt. Es besteht häufig prüfungspflicht.

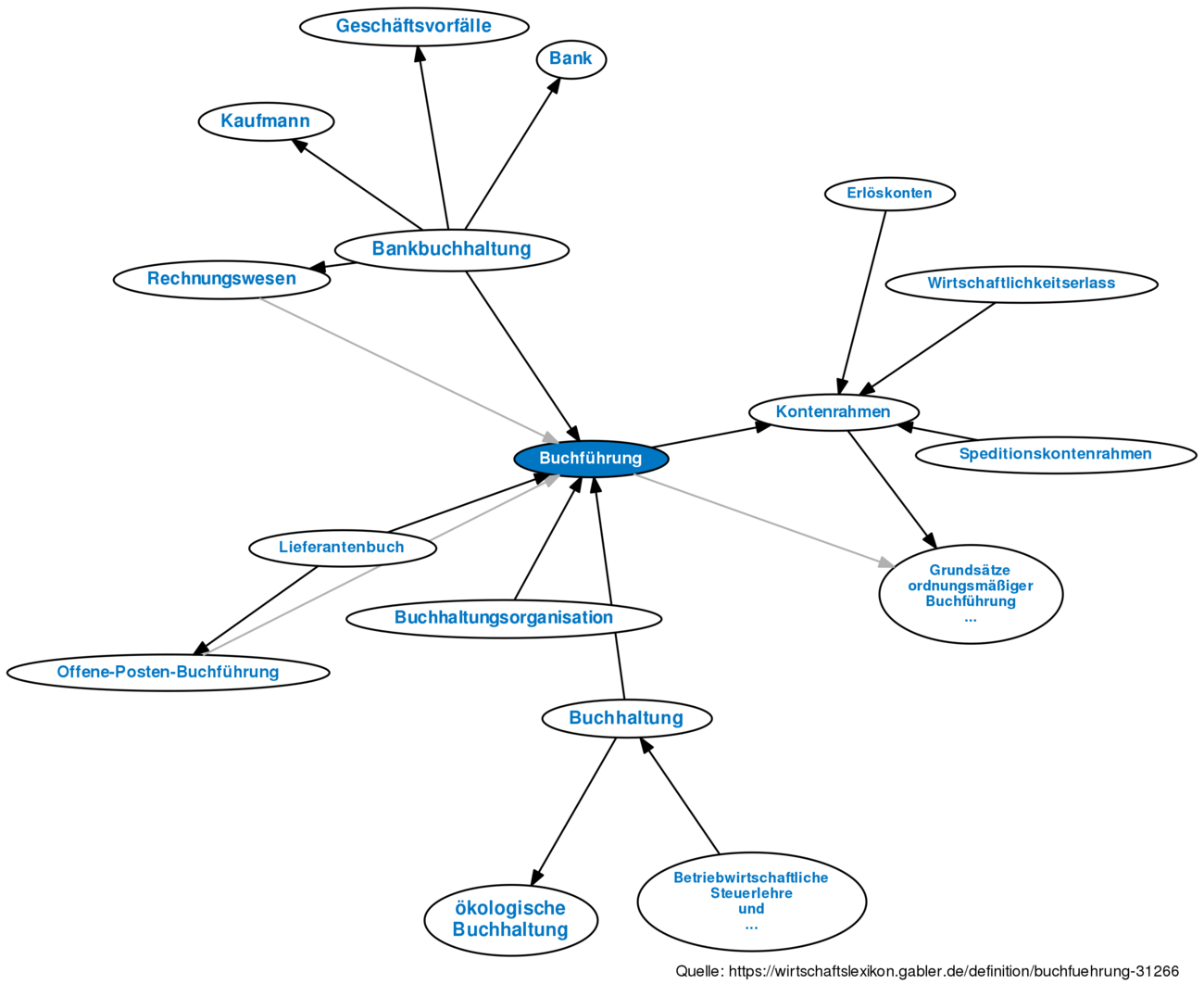

Buchführung ist lediglich ein teil des rechnungswesen. Hier wird oft unterschieden in debitoren kreditoren und finanzbuchhaltung zb. Das controlling hat sich aus dem rechnungswesen mit seinen klassischen bereichen buchführung kosten und leistungsrechnung statistik und planungsrechnung herausgelöst. Die buchhaltung gilt als externes rechungswesen.

Rechnungswesen ist sozusagen er oberbegriff. Es gibt gemeinsamkeiten von controlling und buchhaltung doch eben auch wesentliche unterschiede die vor allem in der aufgabe und perspektive liegen. Die buchführung wird auch buchhaltung oder finanzbuchhaltung genannt kurz fibu und ist bestandteil vom rechnungswesen. Controller ist nicht gleich buchhalter.

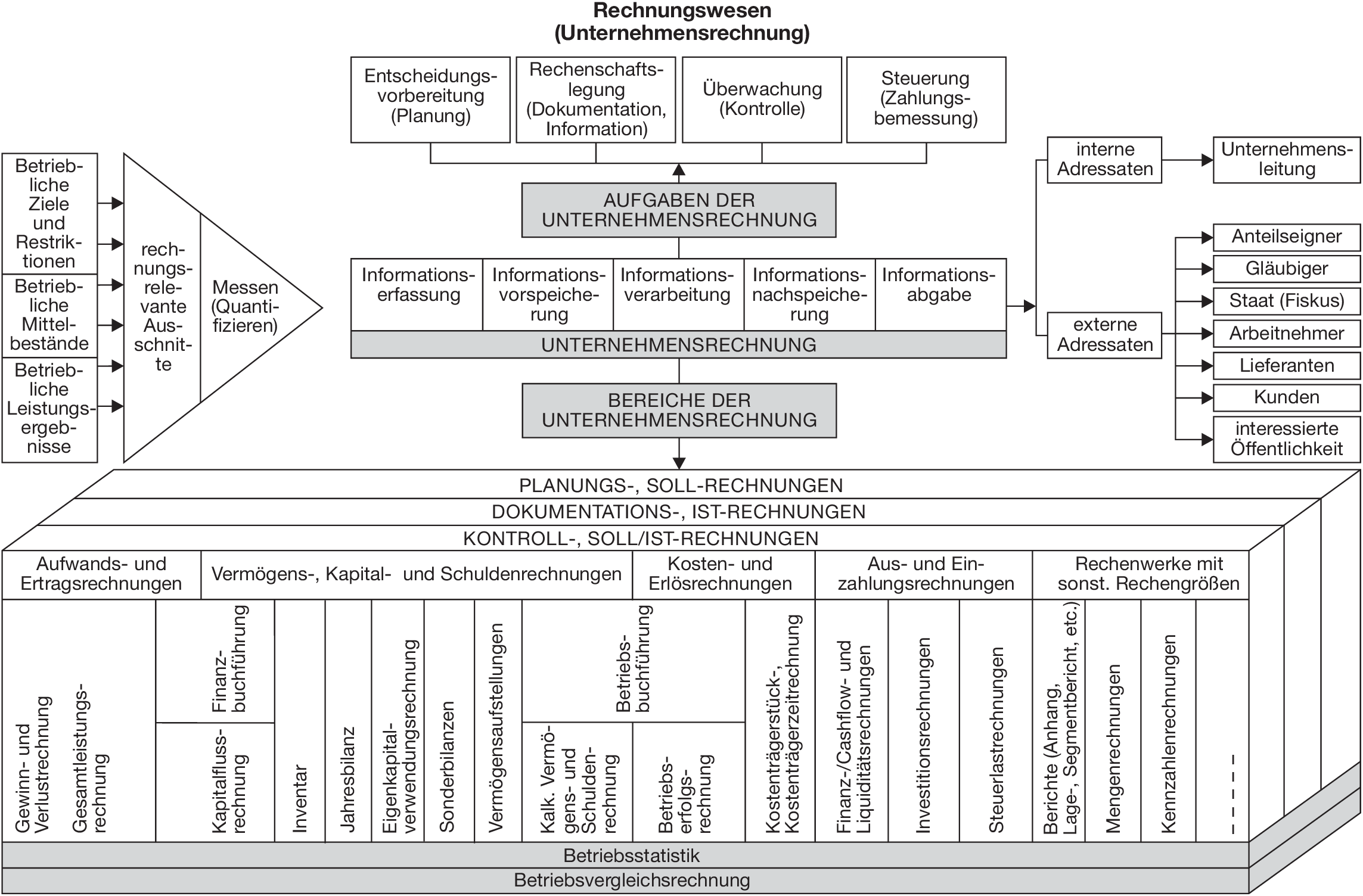

Buchhaltung ist ein bereich des externen rechnungswesens. Das rechnungswesen rw oder auch rewe oder seltener unternehmensrechnung ist ein teilgebiet der betriebswirtschaftslehre und dient der systematischen erfassung überwachung und informatorischen verdichtung der durch den betrieblichen leistungsprozess entstehenden geld und leistungsströme. Zwar wird das betriebliche rechnungswesen oft als aufgabenbereich des controllings eingeordnet aber die zielsetzungen sind unterschiedlich. Sie ist der wohl wichtigste bestandteil des externen rechnungswesen und aufgrund der engen gesetzlichen vorschriften stark standardisiert.

Mit buchführung wird klassischerweise der teil des rechnungswesen bezeichnet der die geschäftsvorfälle für die letztliche erstellung von bilanz und guv bucht.

Industrielles Rechnungswesen Definition Gabler Wirtschaftslexikon

Das Schlussbilanzkonto Im System Der Buchführung Und Die Schlussbilanz

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

1 Betriebliches Rechnungswesen Pdf

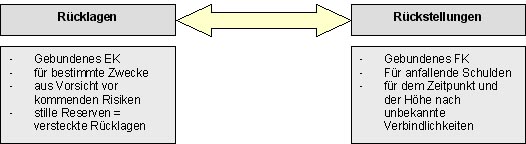

Rücklagen Kapitalrücklage Und Gewinnrücklage

Rechnungswesen Wikipedia

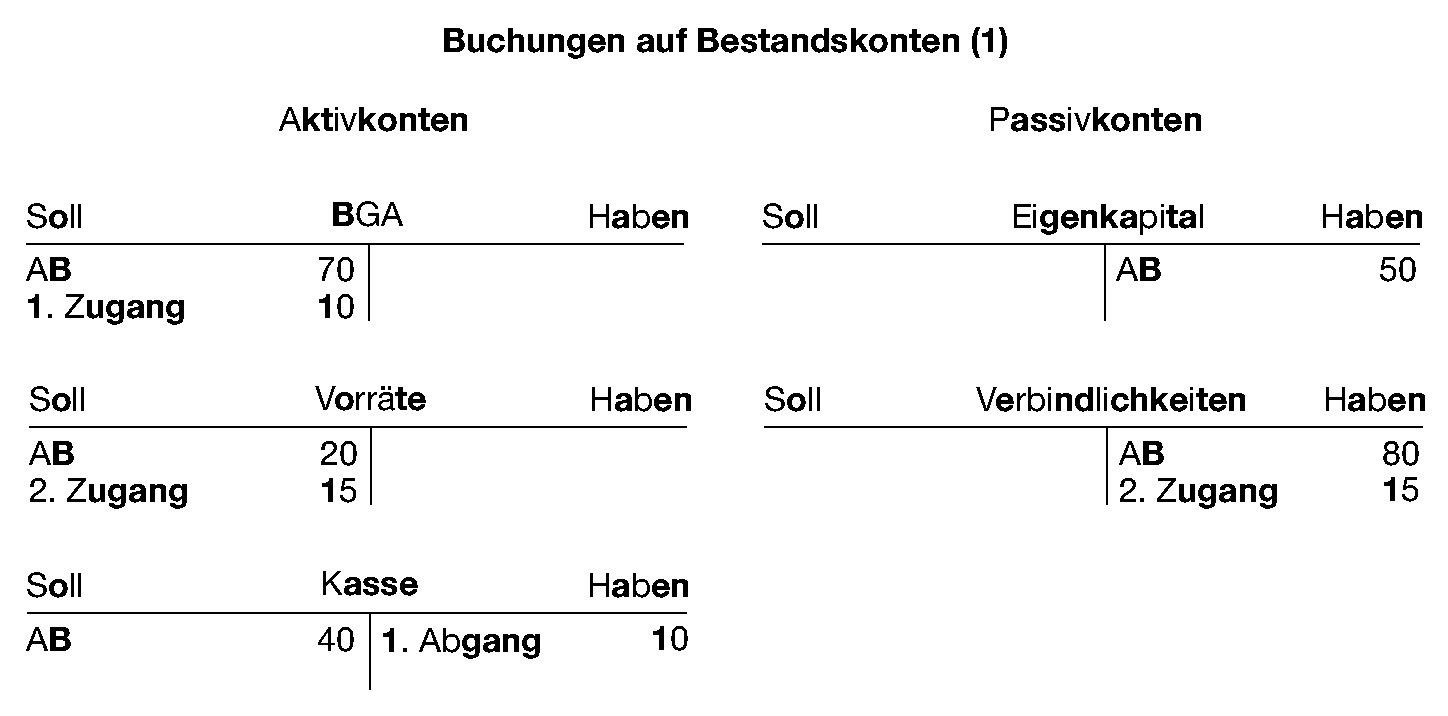

Konto Wikipedia

Rechnungswesen Podcast Podcast Podtail

Unterschied Debit Kredit Buchhaltung Der Kreditprofi

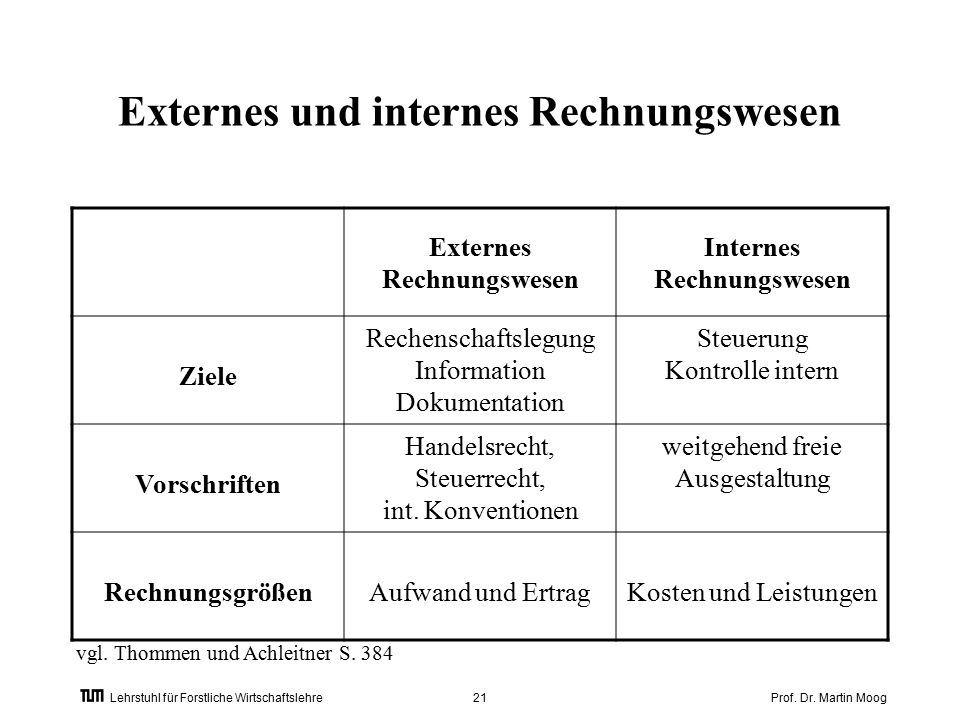

Unterschiede Internes Externes Rechnungswesen Fachwirt Ihk Zb

Rechnungswesen Kompakt

Controlling Buchhaltung Wer Macht Was

Die Digitalisierung Deines Rechnungswesens Nürnberg Digital

75 Personalkosten Lohn Und Gehaltsabr Arbeitgeberanteil Vk

Das Kleine 1x1 Der Rechnungswesen Begriffe Ertrag Und Leistung

Verbindlichkeit Was Ist Eine Verbindlichkeit Debitoor

Finanzbuchhaltung Fibu Im Rechnungswesen Erklärt Bexio

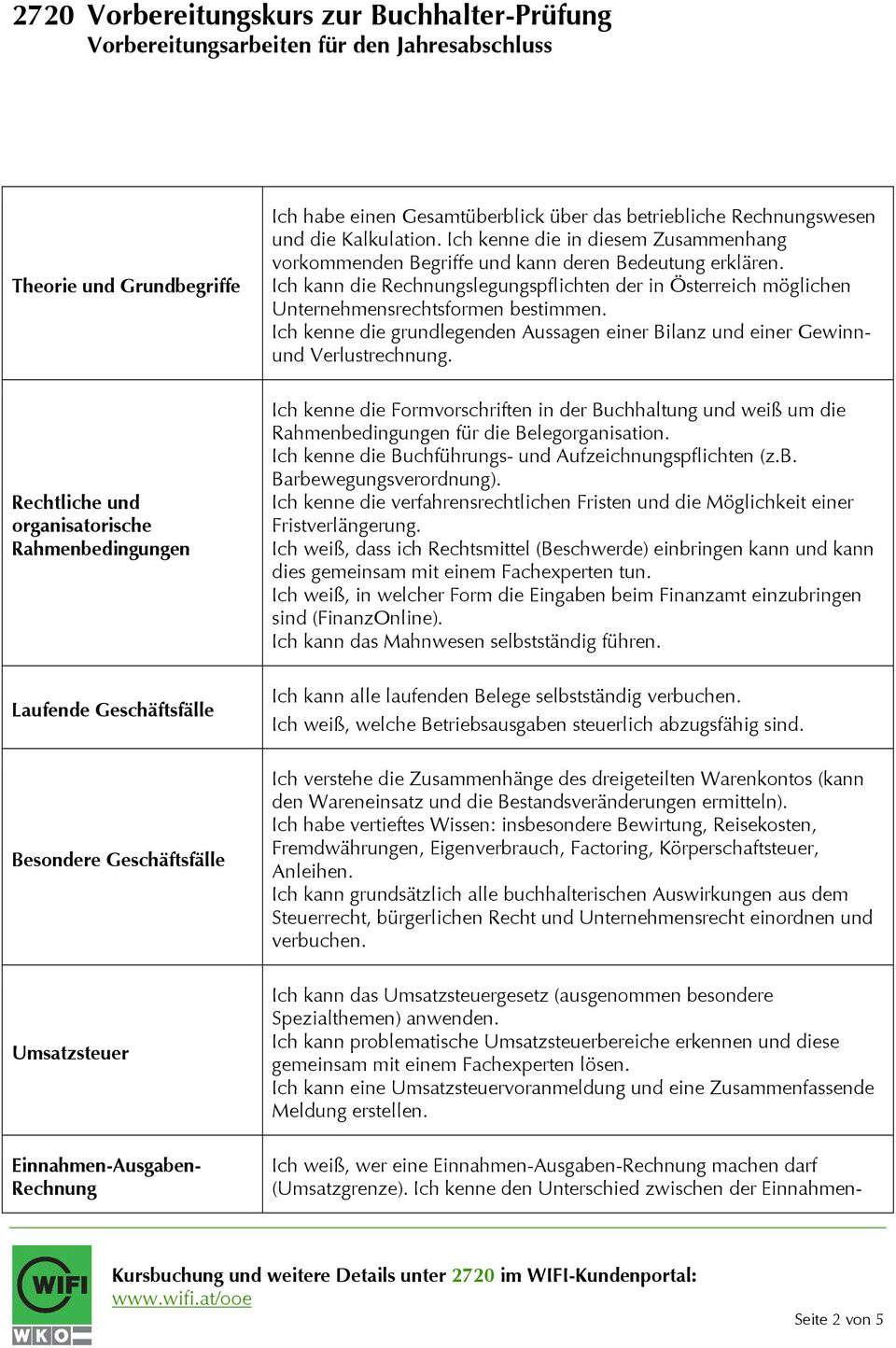

2720 Vorbereitungskurs Zur Buchhalter Prüfung Vorbereitungsarbeiten

Kostenrechnung Betriebswirtschaft Seite 1 Grundlagen Des

Das Kleine 1x1 Der Rechnungswesen Begriffe Einzahlung Und Einnahme

2b Buchhaltung Für Kaufleute Wiederholung Werteebenen Des

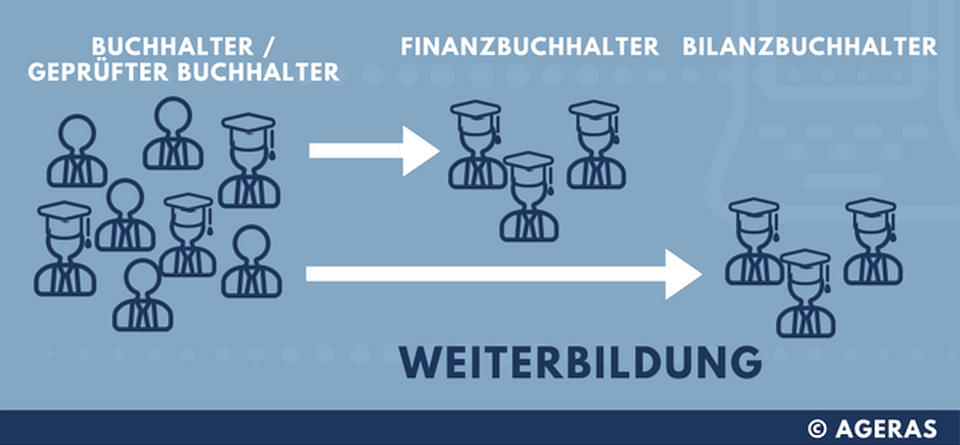

Buchhalter Vs Finanzbuchhalter Vs Bilanzbuchhalter Was Ist Der

Bilanz Einfach Erklärt Was Enthält Eine Bilanz Unterschied Zur Guv

Buchhaltung Das Musst Du Als Selbstständiger Wissen

Frank N Motzko Boris Lehnert Pdf

Buchhalter Vs Finanzbuchhalter Vs Bilanzbuchhalter Was Ist Der

Finanzbuchhalter Gehalt Controlling Haufe

Grundlagen Der Buchhaltung Und Buchführung Lernen

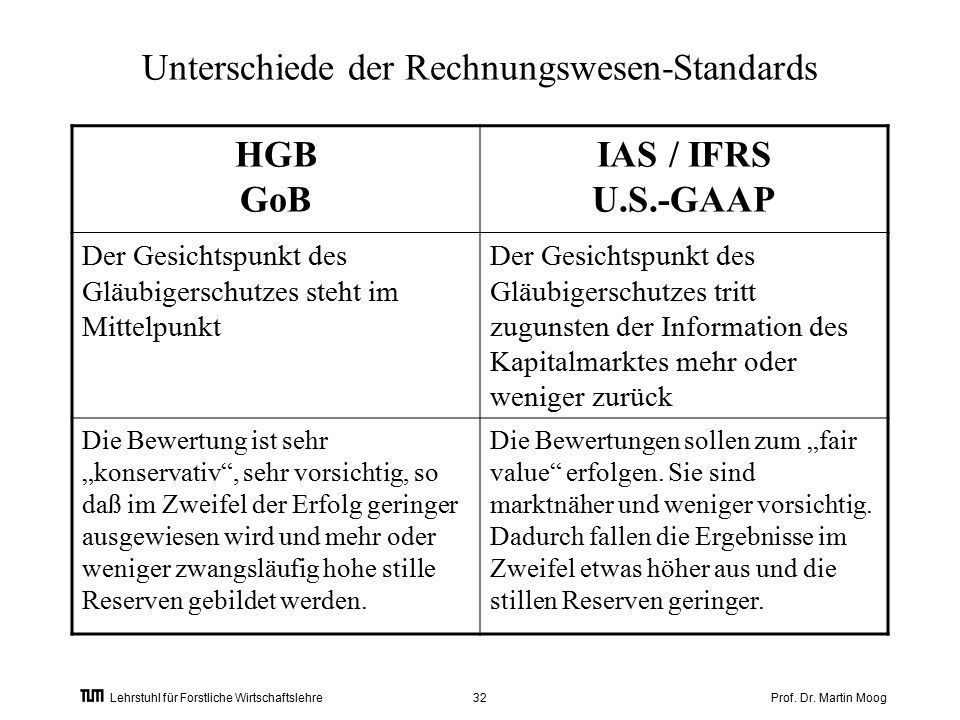

Rechnungswesen Versus Accounting Vergleich Ausgewählter Aspekte

Die Buchhaltung Und Die Jahresabrechnung Die Fachverwalter

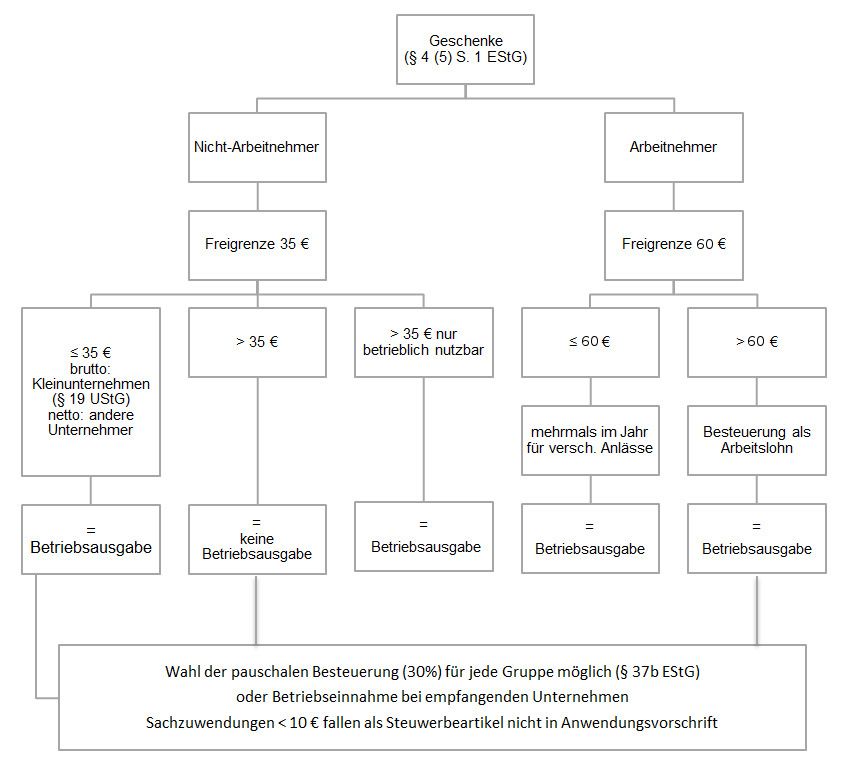

Geschenke Betriebsausgabenabzug Bei Geschäftspartnern Und

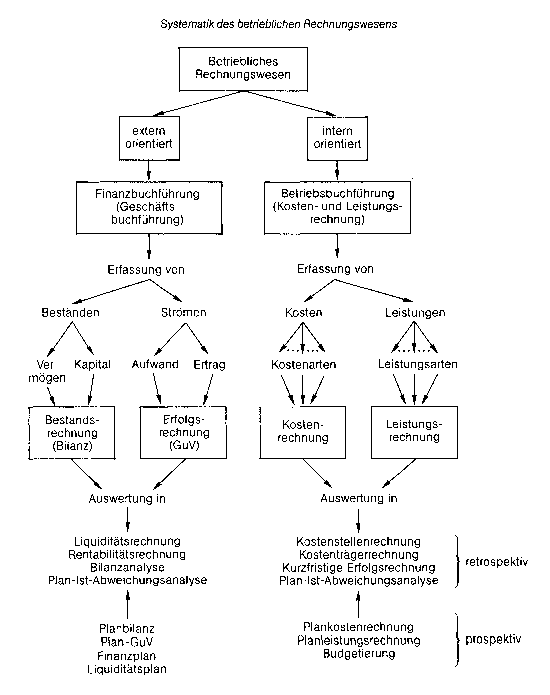

Rechnungswesen Teilbereiche Buchhaltung Klr Statistik Planung

Das Kleine 1x1 Der Rechnungswesen Begriffe Einnahme Und Ertrag

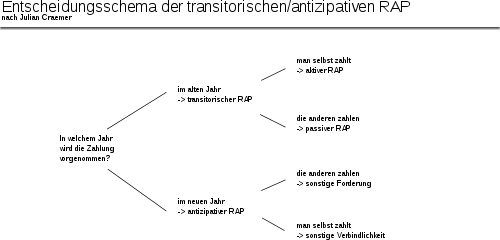

Rechnungsabgrenzung Wikipedia

Unterschied Zwischen Rückstellungen Und Rücklagen Fibumarktde

Betriebliches Rechnungswesen Rw Wirtschaftslexikon

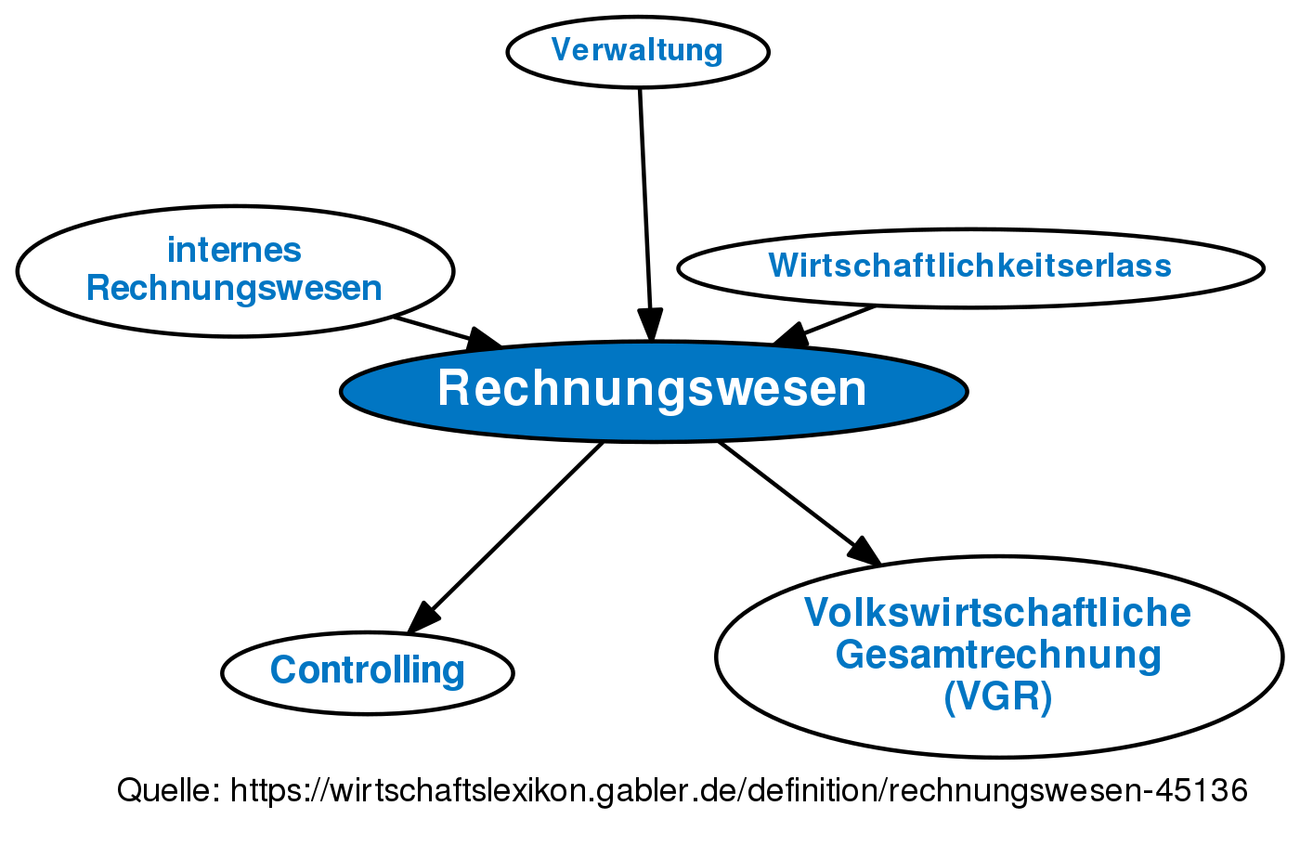

Rechnungswesen Definition Gabler Wirtschaftslexikon

Das Eröffnungsbilanzkonto Im System Der Buchführung Und Die

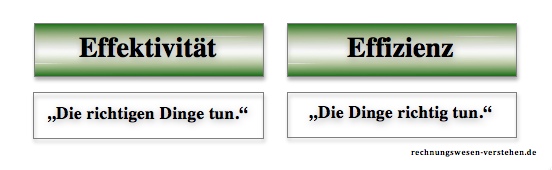

Effektivität Und Effizienz Unterschied Verständlich Erklärt

Gehalt Eines Buchhalters 2019 Alphajump

Buchhaltung Was Ist Die Buchhaltung Billomat Lexikon

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Grundbuch Hauptbuch Unterschiede Youtube

Was Bedeutet Finanz Und Rechnungswesen

Unterschied Debit Kredit Buchhaltung Der Kreditprofi

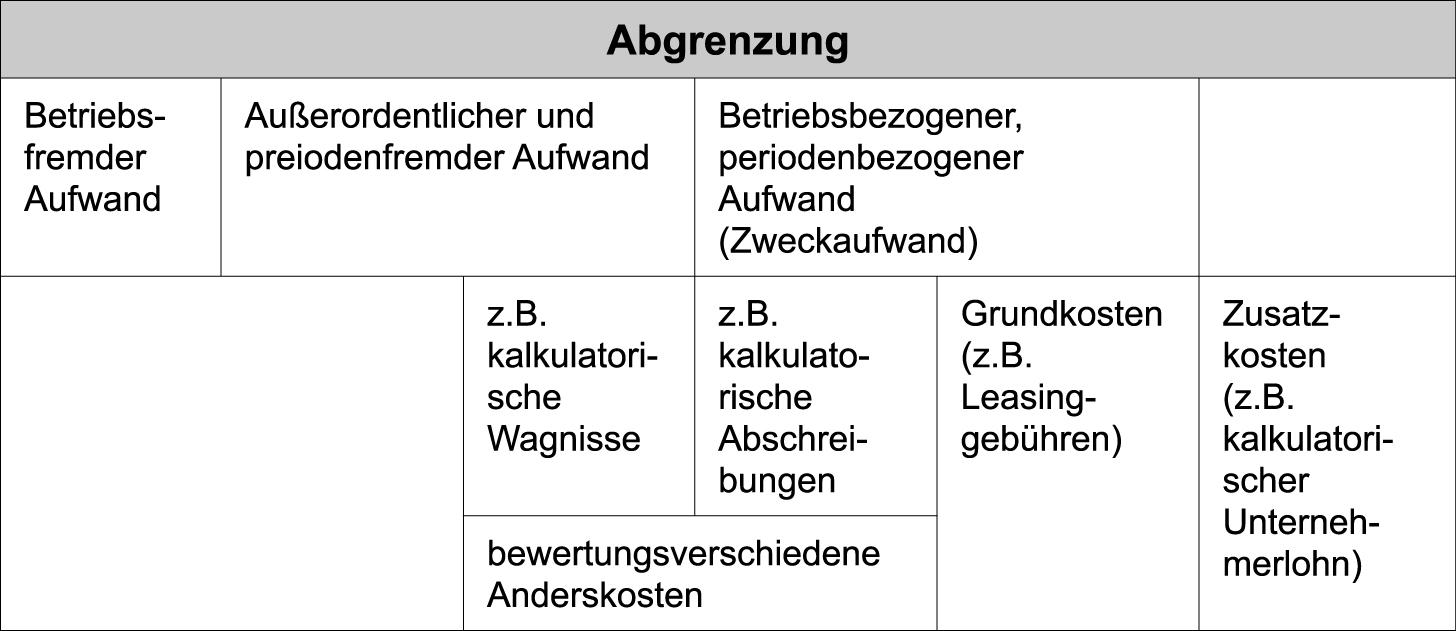

Abgrenzung Definition Gabler Wirtschaftslexikon

Buchhaltung Das Musst Du Als Selbstständiger Wissen

Soll Und Haben Buchführung Wikipedia

Rechnungswesen Definition Gabler Wirtschaftslexikon

Buchführung Definition Gabler Wirtschaftslexikon

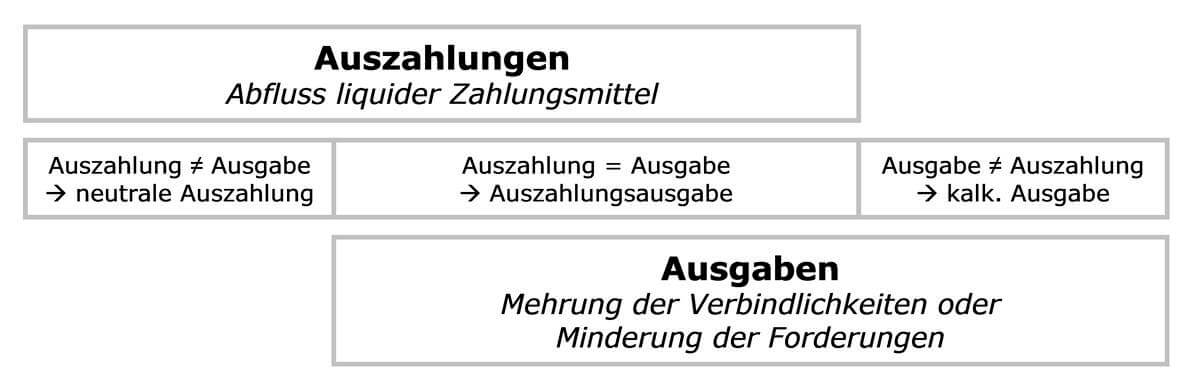

Das Kleine 1x1 Der Rechnungswesen Begriffe Auszahlung Und Ausgabe

Doppelte Buchführung Einfach Erklärt Mit Beispielen

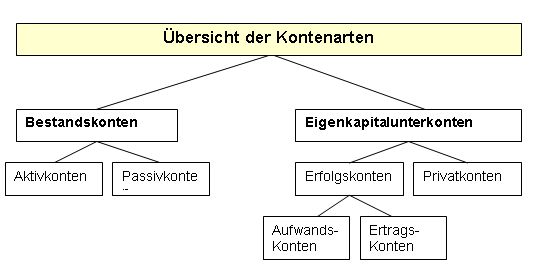

Kontenarten Welche Kontenarten Gibt Es Rechnungswesen Verstehende

Buchungssätze Mit Vorsteuer Und Umsatzsteuer Externes