Teilrechnung Muster

Confluence Mobil Hsetu Confluence

Informationsblatt Die Richtige Auswahl Von Skonto Bei Schlussrechnungen

13 Schlussrechnung Beispiel Transmission2

Kumulierte Abschlagsrechnungen

Hottgenroth Akademie Mediathek Faq Teil Und Schlussrechnungen

Rechnung Schreiben Mit Dem Bizsoft Rechnungsprogramm

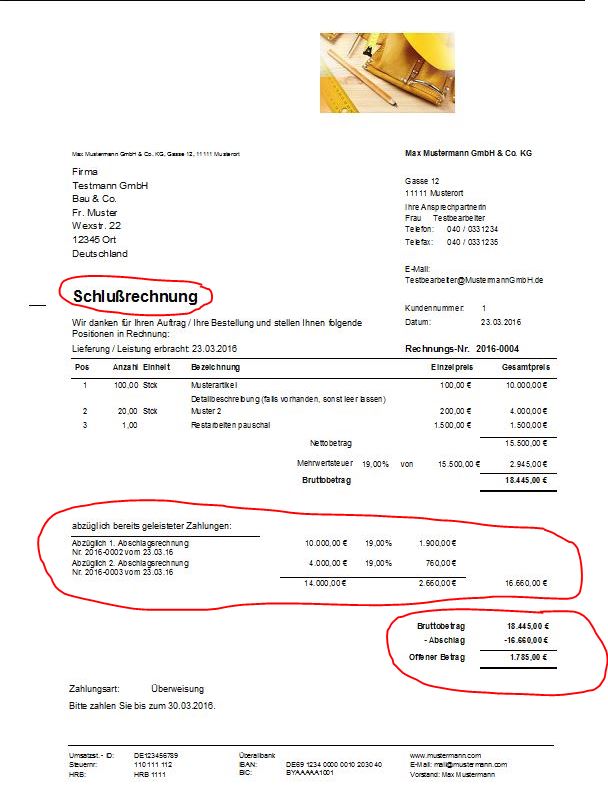

Beide abrechnungsarten haben gemein dass der vorgang jeweils mit einer schlussrechnung abgeschlossen wird.

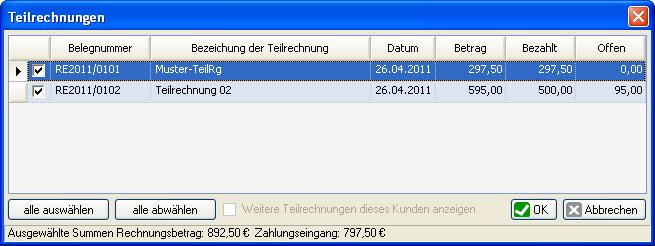

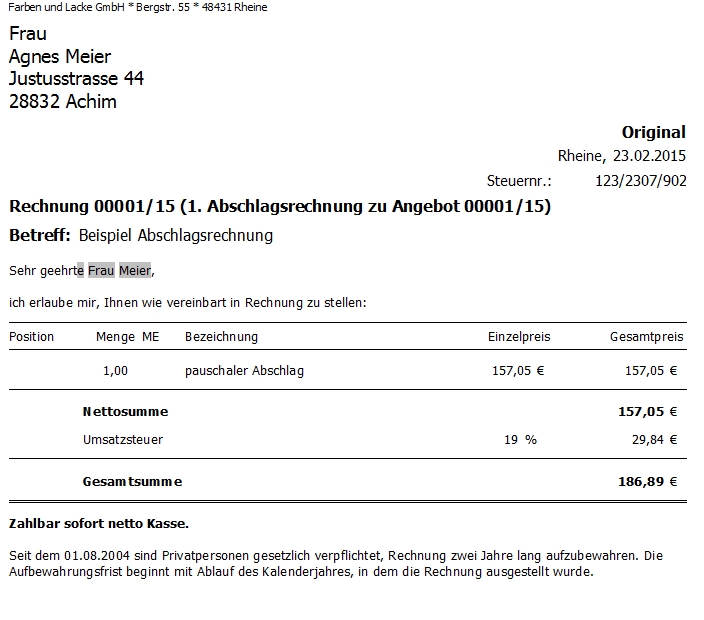

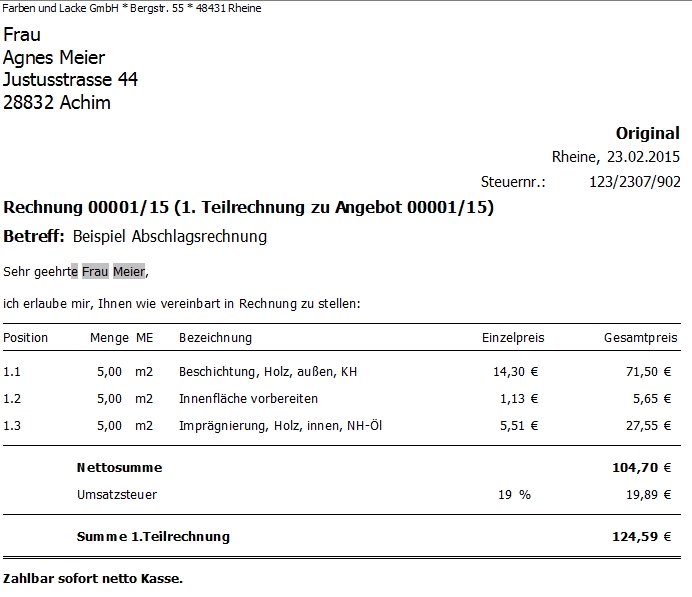

Teilrechnung muster. Teilrechnung die als solche auch betitelt ist ist noch ungewiss ob es noch zu nachträgen oder zusatzarbeiten kommt. Sie wird deshalb oft auch als teilschlussrechnung bezeichnet. Als zusätzliches rech als zusätzliches rech nungsmerkmal muss die teilrechnung als solche gekennzeichnet sein. Teilrechnung teilrechnung wiederum dem hauptauftrag zu in unserem fall nr.

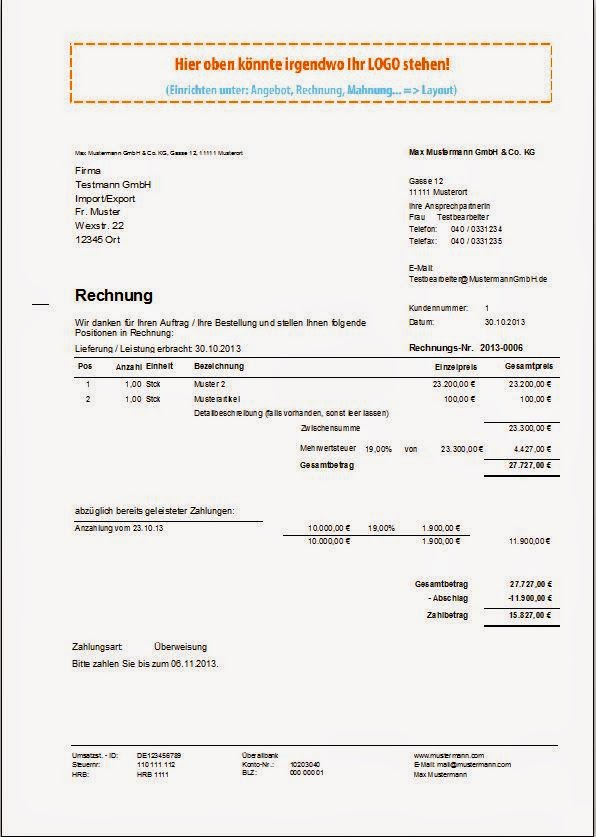

Welche art von abschlagszahlungen sie in welcher höhe vereinbaren hängt von den branchengepflogenheiten und ihrem verhandlungsgeschick ab. Die schlussrechnung signalisiert dann den abschluss also die letzte rechnung zu diesem laufenden projekt oder der laufenden bestellung. Teilrechnung genau der summe der endrechnung entspricht. Eine teilrechnung ist umsatzsteuerlich wie jede andere rechnung zu behandeln.

Letztlich erweist sich jedoch dass die 5. Bitte beachten sie dass die muster dokumente keine juristische empfehlung darstellen und die verwendung nach dem konkreten sachverhalt eigenverantwortlich erfolgen muss. Vollständigkeit sowie technische und inhaltliche fehlerfreiheit werden nicht zugesichert. über einen längeren zeitraum erstrecken erstellt.

Die schlussrechnung signalisiert dann den abschluss also die letzte rechnung zu diesem laufenden projekt oder der laufenden bestellung. Teilrechnungen werden meistens bei größeren aufträgen die sich bspw. Bis hin zur schlussrechnung. Wir zeigen ihnen nun wie sie eine abschlagsrechnung und eine schlussrechnung machen.

Unterschied zwischen teilrechnungen und abschlagsrechnungen häufig bekommen wir die frage gestellt was denn der unterschied zwischen einer teilrechnung und einer abschlagsrechnung ist. Klicken sie nun auf drucken rechnung teilrechnung und ordnen die 3.

Das Erstellen Von Kumulierten Abschlags Teil Und Schlußrechnungen

15 Teilrechnung Muster österreich Hostaix

Anzahlungs Teil Und Schlussrechnungen Pdf

Hilfestellung Papa Die Kaufmännische Softwarelösung

13 1teilrechnung Schlussrechnung Muster Liber Ate

Teil Und Abschlagsrechnungen In Der Praxis

Sample Financial Analysis Report Template Lovely 20 Best Business

Hottgenroth Akademie Mediathek Faq Teil Und Schlussrechnungen

Original Lebenslauf Schreiben Muster Für Schüler Lebenslauf Vorlage

Teil Und Abschlagsrechnungen In Der Praxis

Einnahmen Ausgaben Rechnung Privat Einnahmen Ausgaben Rechnung

11 Kumulierte Rechnung Transmission2

Anzahlung Teilzahlung Abschlagsrechnungen

Rechnung Schreiben Information Tipps Und Tricks

Hapak Pro Formular Rechnung Profi 2011 Hapak Software Consulting

Teil Und Abschlagsrechnungen In Der Praxis

Rechnungs Muster Die Korrekte Abschlagsrechnung

Rechnungen Schreiben Faktura

Thema Kumulierte Abschlagsrechnung

Kostenlose Rechnungsvorlagen Scopevisio Ag

Rechnungsprofi Software Tools Softwareentwicklung Es Geht Ums

Teil Und Abschlagsrechnungen In Der Praxis

Esb Rechnung Kurz Erklärt Energie Service Biel Bienne

Hottgenroth Akademie Mediathek Faq Teil Und Schlussrechnungen

Rechnungen Schreiben Faktura

Das Erstellen Von Kumulierten Abschlags Teil Und Schlußrechnungen

Kumulierte Abschlagsrechnungen

Schlussrechnung Normen Und Richtlinien Ausschreibungstexte

Force Field Analysis Template Beautiful Financial Analysis Template

7 Abschlagsrechnung Muster Transmission2

Teil Und Abschlagsrechnungen In Der Praxis

12 Kumulierte Teilrechnung Muster Staffordhistoricalsociety Auch

Schlussrechnung Normen Und Richtlinien Ausschreibungstexte

Rechnung Muster 2pdf Rechnung Muster 3 Excel Privatperson

15 Teilrechnung Muster österreich Hostaix

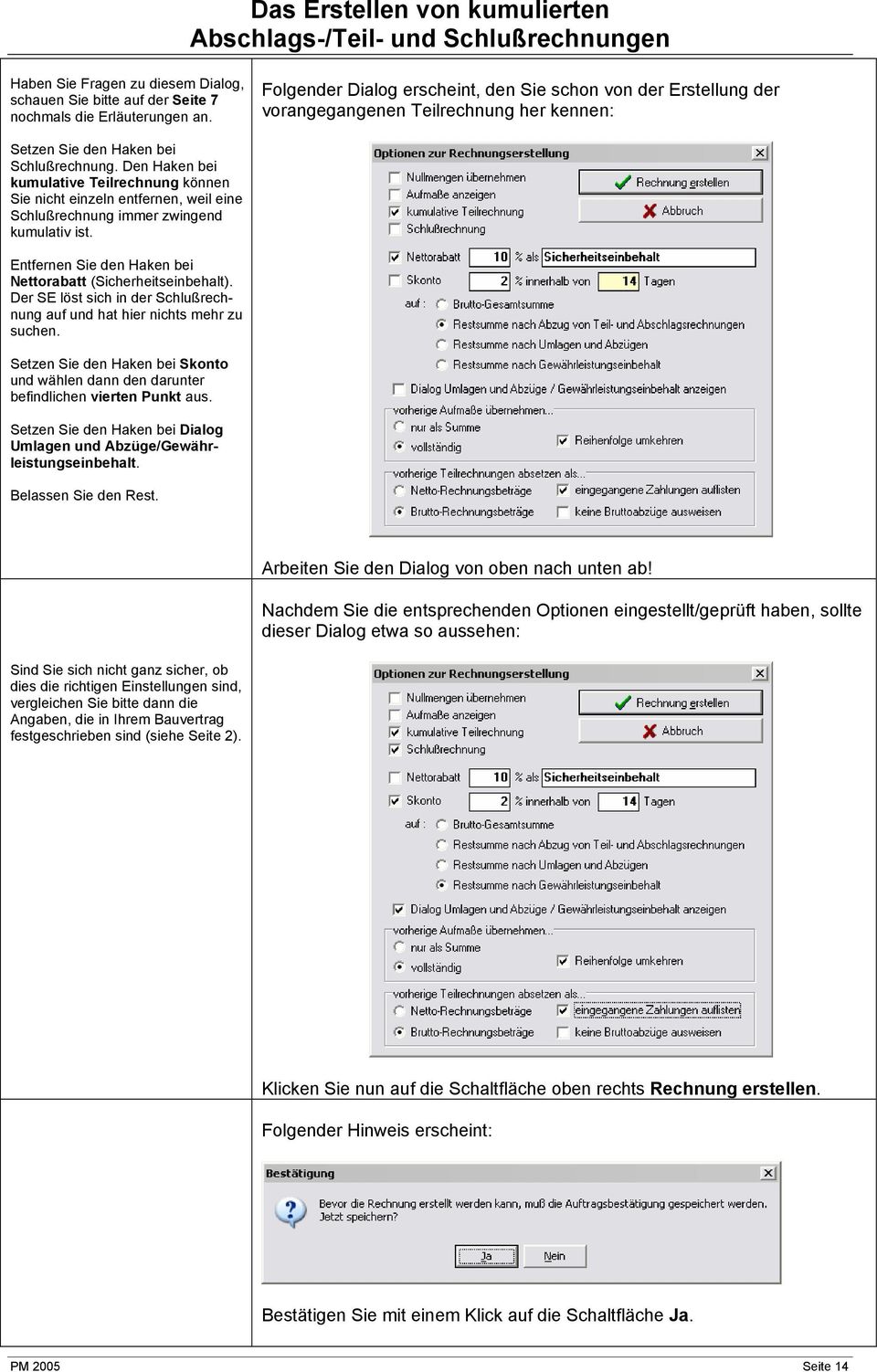

Das Erstellen Von Kumulierten Abschlags Teil Und Schlußrechnungen

Buchen Des Vorgangs Sap Dokumentation

Schlussrechnung Normen Und Richtlinien Ausschreibungstexte

Das Erstellen Von Kumulierten Abschlags Teil Und Schlussrechnungen

Abschlagsrechnung Erstellen Mit Lexoffice Unsere Tipps

Rechnungsprofi Software Tools Softwareentwicklung Rechnungen

Financial Analysis Template Word Luxury Schön Teilrechnung Muster

Rechnungsmerkmale Tipps Vom Steuerberater Zur Buchhaltung In

Das Erstellen Von Kumulierten Abschlags Teil Und Schlußrechnungen

Abschlagsrechnung Teilrechnung Schlussrechnung Youtube

Confluence Mobil Hsetu Confluence

Teilrechnungen Schlussrechnungen Kumulativ Erstellen Shm

Schön Teilrechnung Muster Kreatives Muster

Rechnungsprofi Software Tools Softwareentwicklung Rechnungen

Kumulierte Abschlagsrechnungen

15 Kumulierte Rechnung Muster Villebois

Informationsblatt Die Richtige Auswahl Von Skonto Bei Schlussrechnungen

Anzahlung Teilzahlung Abschlagsrechnungen

Awesome Financial Analysis Template Word Luxury Schön Teilrechnung