Passiver Rechnungsabgrenzungsposten Steuerbilanz

Rechnungsabgrenzung Was Ist Eine Rechnungsabgrenzung Billomat

Inhalt 1 Abstimmung Der Konten Pdf

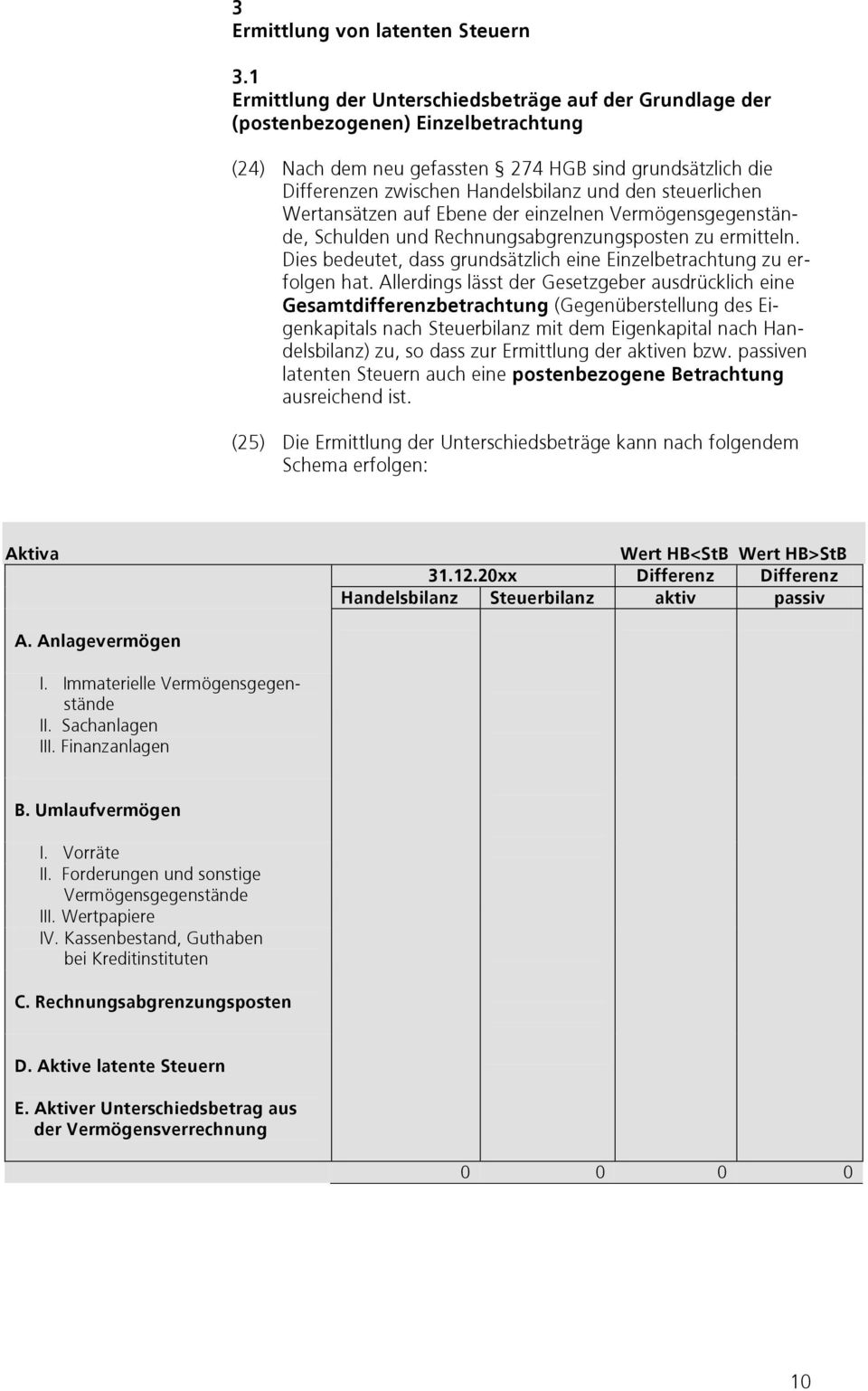

Buchungssatz Buchen Von Passiven Rechnungsabgrenzungen Prap

Bfh Kommentierung Auflösung Eines Abgrenzungspostens Finance Haufe

Die Bilanz Stc

Jahresabschluss Rechnungsabgrenzungsposten 4 Unterschiede

Körperschaftsteuergesetz in der fassung der bekanntmachung vom 15.

Passiver rechnungsabgrenzungsposten steuerbilanz. Rechtsgrundlagen und systematik ii. Buchhaltung kostenlos online lernen. Rechnungsabgrenzung buchen aktiver rechnungsabgrenzungsposten und passiver rechnungsabgrenzungsposten arap prap erklärung buchungssätze übungen sowie buchhaltungssoftware kostenlos downloaden. Ein dadurch eingetretener wertverlust ist jedoch bei immer währender duldung durch eine teilwertabschreibung des grund und bodens zu berücksichtigen.

Definition der mietereinbauten und mieterumbauten zur behandlung von mietereinbauten und mieterumbauten ist das bmf schreiben vom 1511976 bstbl i 1976 66. Inhaltverzeichnis 1 definition der mietereinbauten und mieterumbauten2 behandlung der mietereinbauten übersicht3 prüfungsreihenfolge4 literaturhinweise5 verwandte lexikonartikel 1. Die festsetzungen stehen alle unter dem vorbehalt der nachprüfung. Die steuerlehre datenbank zur abakus steuerlehre cd mit allen inhalten zur vorbereitung auf die mündliche und schriftliche steuerberaterprüfung fortlaufend aktualisiert.

Eine grunddienstbarkeit kann nicht passiviert werden.

Rechnungsabgrenzungsposten Jahresabschluss

Fremdkapital Was Ist Fremdkapital Debitoor Buchhaltungssoftware

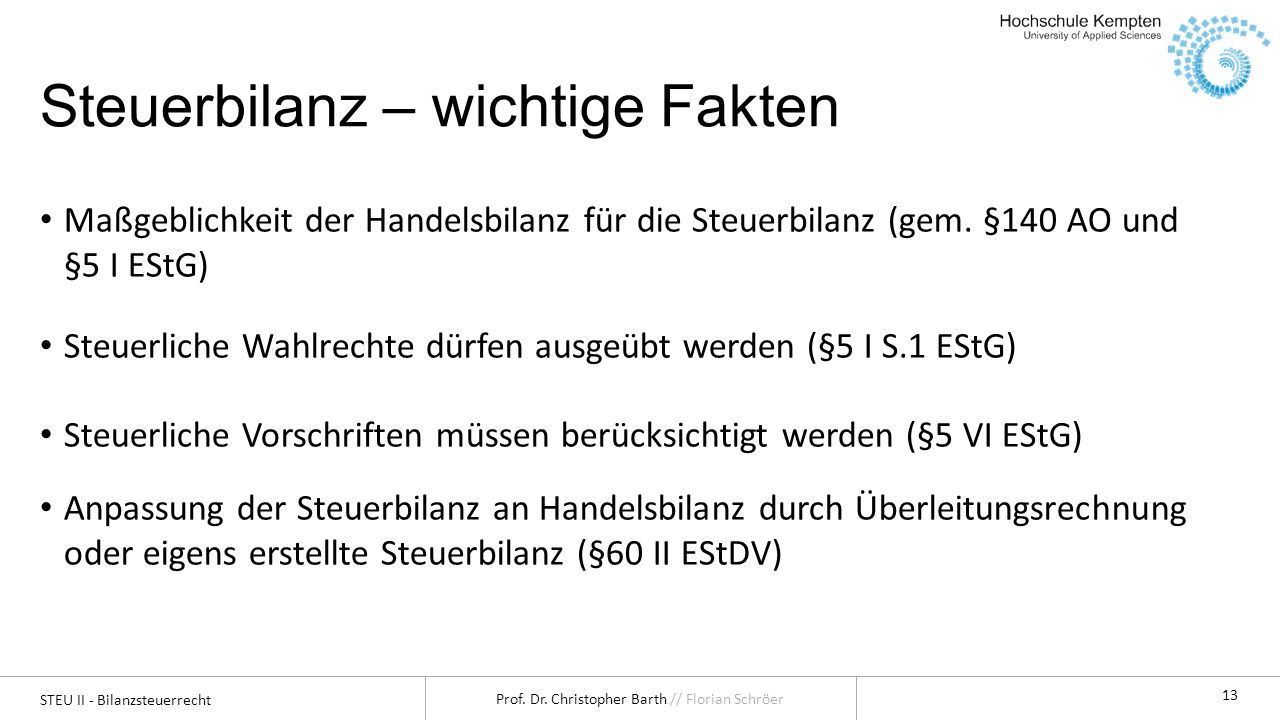

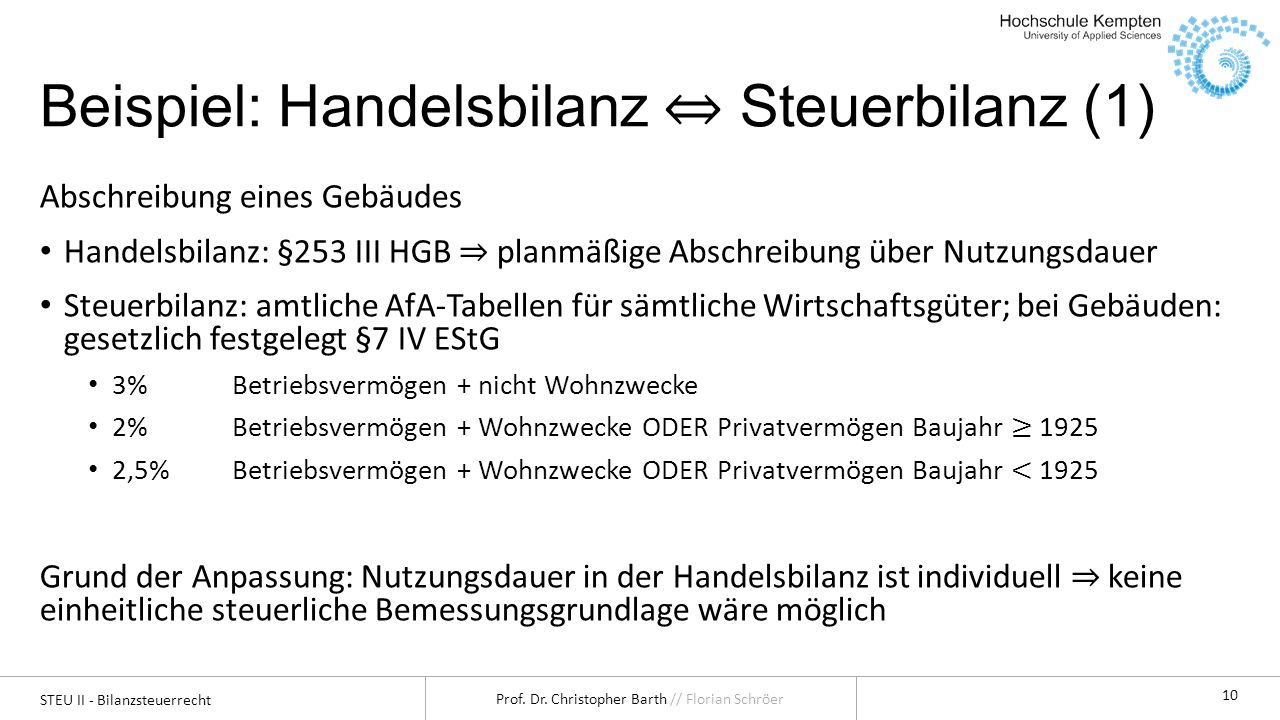

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Steuernews Rechnungsabgrenzungsposten Jahresabschluss

Rechnungsabgrenzungsposten Rap Definition Finanzennet

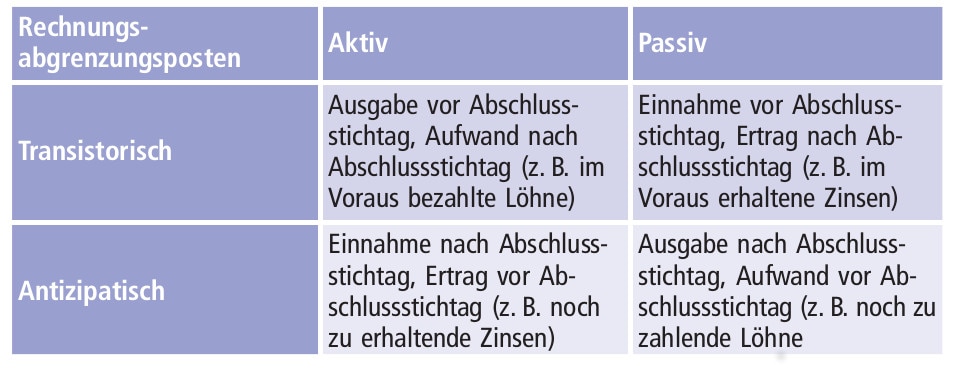

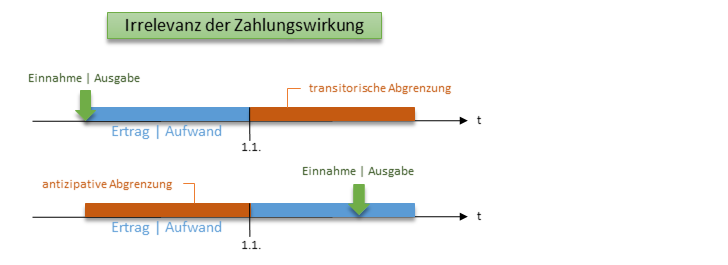

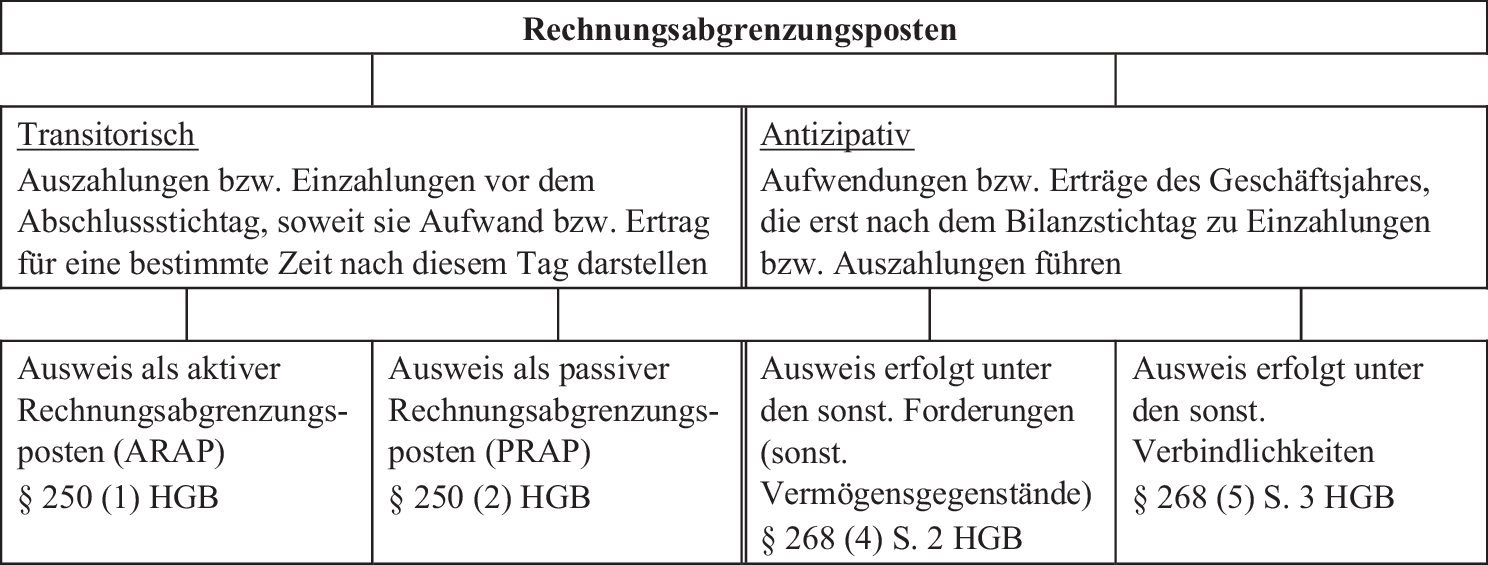

Transitorische Und Antizipative Rechnungsabgrenzungsposten

Latente Steuern

Iam Neteu Das Netzwerk Für Unabhängige Kfz Unternehmer Finanzen

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Rechnungsabgrenzungsposten Und Steuerliche Gewinnermittlung

Bilanz Handbuch 4 Vollständig überarbeitete Und Erweiterte

Latente Steuern

Deloitte Tax News Bfh Auflösung Eines Passiven

Transitorische Rechnungsabgrenzung Nach Handels Steuerbilanz Und

Rechnungsabgrenzungsposten Und Latente Steuern Springerlink

Besteuerung Von Unternehmen

Aktive Und Passive Rechnungsabgrenzung Lohn Agde Ag

Buchführungde Häufige Fragen Zur Buchführung

Tax Toolcom Tax Software Solution Products

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Unterschiede Zwischen Handels Und Steuerbilanz Finance Haufe

Rechnungsabgrenzungsposten Handelsbilanz Steuerbilanz Gewinnermittlung

Die Handels Und Steuerbilanz Zvab

Bilanzierung Latenter Steuern Bei Wohnungsunternehmen Nach Den

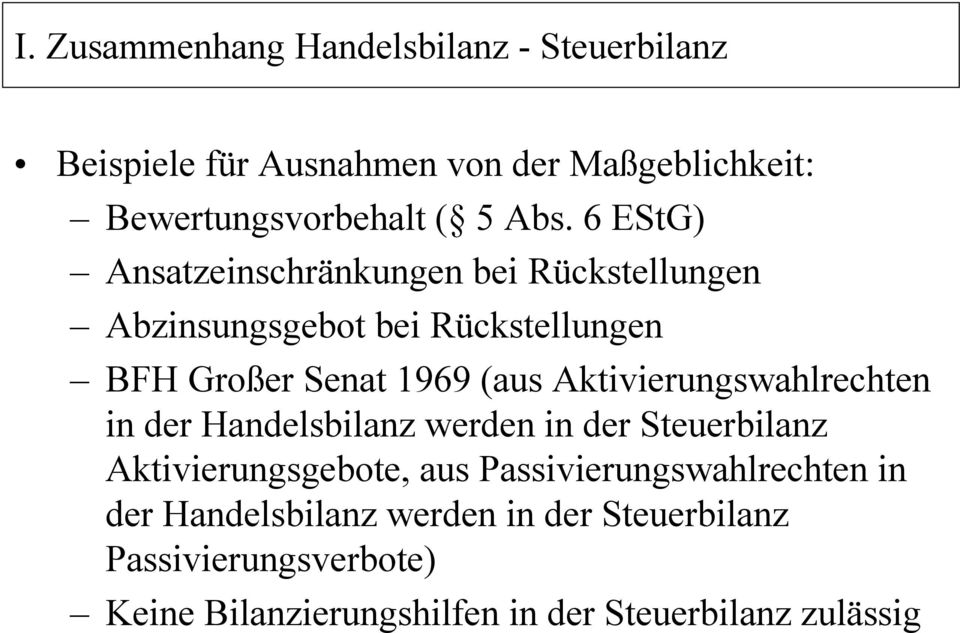

I Zusammenhang Handelsbilanz Steuerbilanz Pdf

Buchhaltung Lernen Rechnungsabgrenzung Rechnungsabgrenzungsposten

Leitfaden Jahresabschlussarbeiten Pdf

Rechnungsabgrenzungsposten Jahresabschluss

Himmelstoß 2006

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Grundsätze Ordnungsmäßiger Passiver Rechnungsabgrenzung

Grin Abzinsung Von Verbindlichkeiten Und Rückstellungen In Der Steuerlichen Gewinnermittlung Nach 6 Abs 1 Nr 3 Und 3a Estg

Steuernews Rechnungsabgrenzungsposten Jahresabschluss

Die Handels Und Steuerbilanz Zvab

Transitorische Rechnungsabgrenzungsposten Finanzbuchhaltung Gehe Auf Simpleclubdego

Abgrenzungen Passive Rechnungsabgrenzung Pdf

Amortisierung Mit Abgrenzungsposten Kaufwert Sap Dokumentation

Besteuerung Von Unternehmen Pdf

Rechnungsabgrenzungsposten Jahresabschluss

Externes Rechnungswesen Zusammenfassung

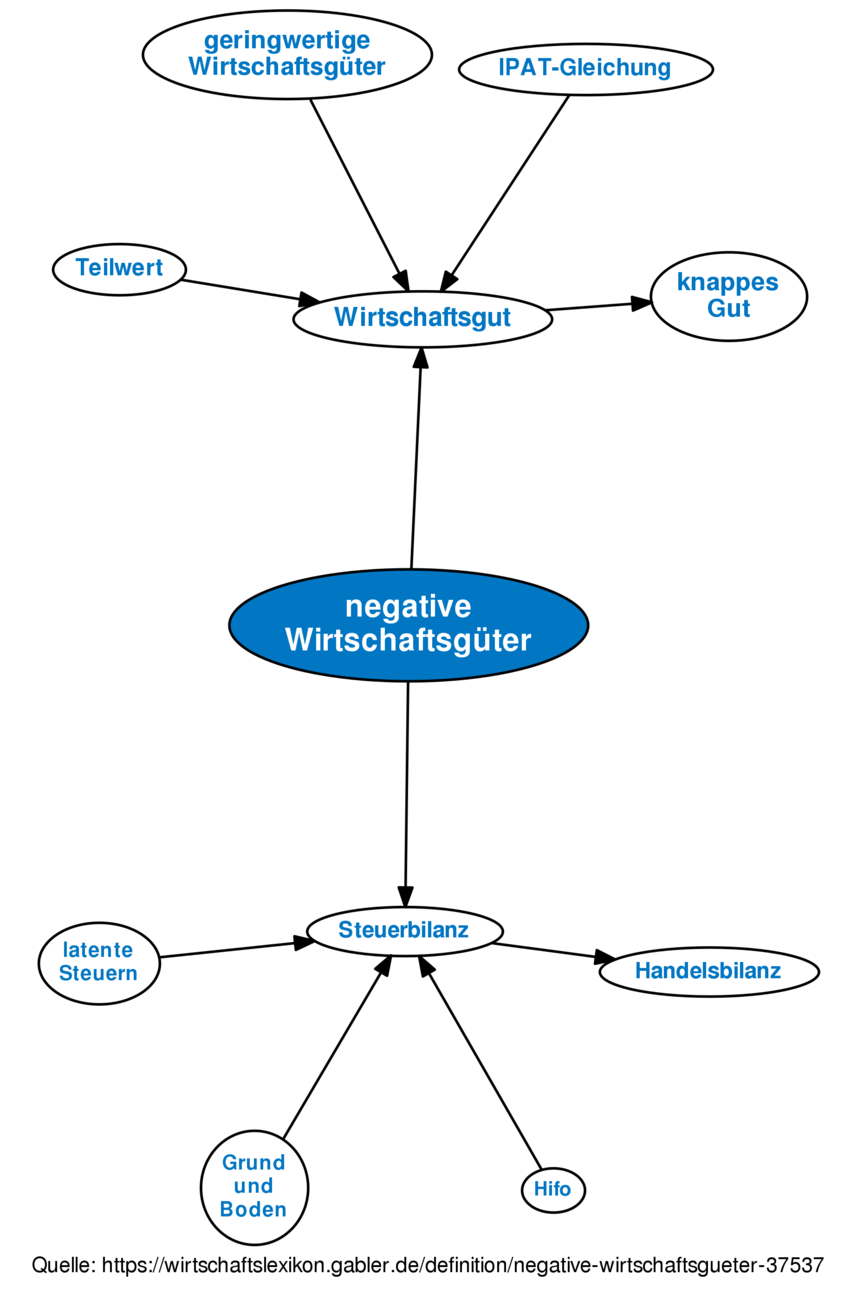

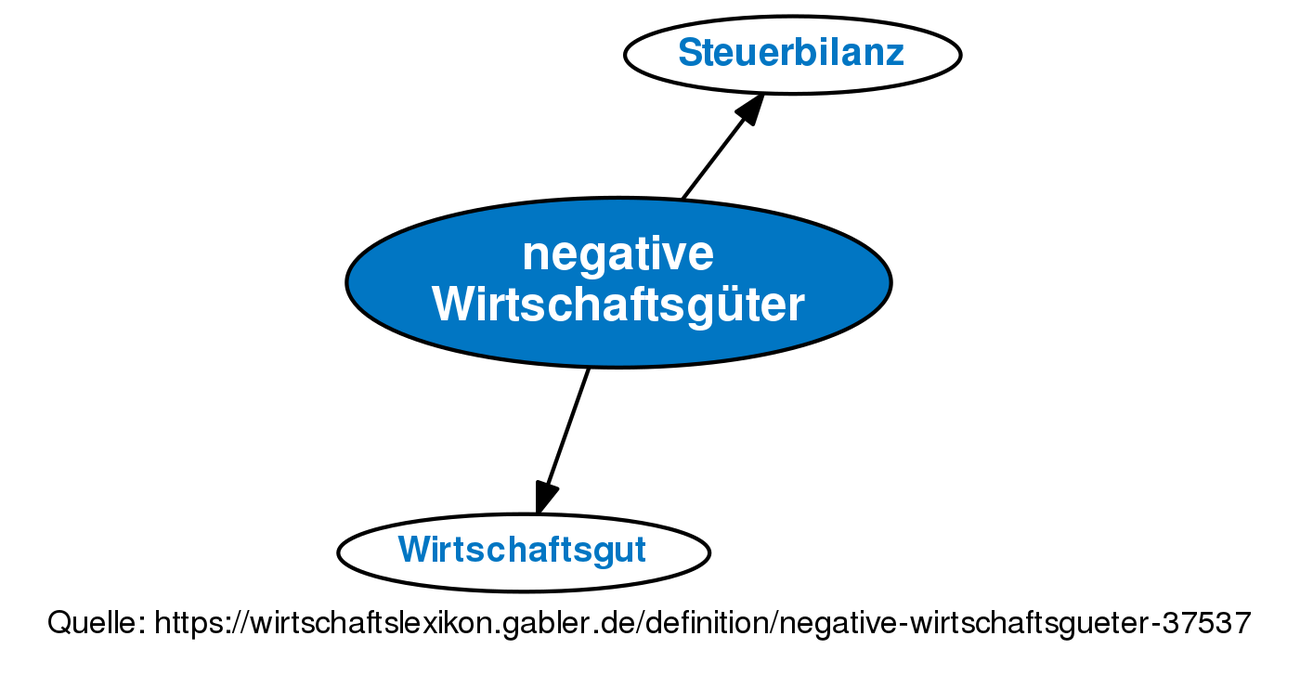

Negative Wirtschaftsgüter Definition Gabler Wirtschaftslexikon

Aktive Rechnungsabgrenzung Beim Jahresabschluss

Passive Rechnungsabgrenzung Pra Begriffe Des Rechnungswesen Leicht Erklärt

Auflösung Eines Rechnungsabgrenzungspostens Bei Betriebsaufgabe

I Zusammenhang Handelsbilanz Steuerbilanz Pdf

Amortisierung Mit Abgrenzungsposten Kaufwert Sap Dokumentation

Abweichungen Zwischen Handelsbilanz Und Ende Der Einheitsbilanz Pdf

Aktive Rechnungsabgrenzung

Negative Wirtschaftsgüter Definition Gabler Wirtschaftslexikon

Bilanzanalyse Politik Grundlagenteil Rechnungslegung

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Rechnungsabgrenzungsposten Jahresabschluss

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

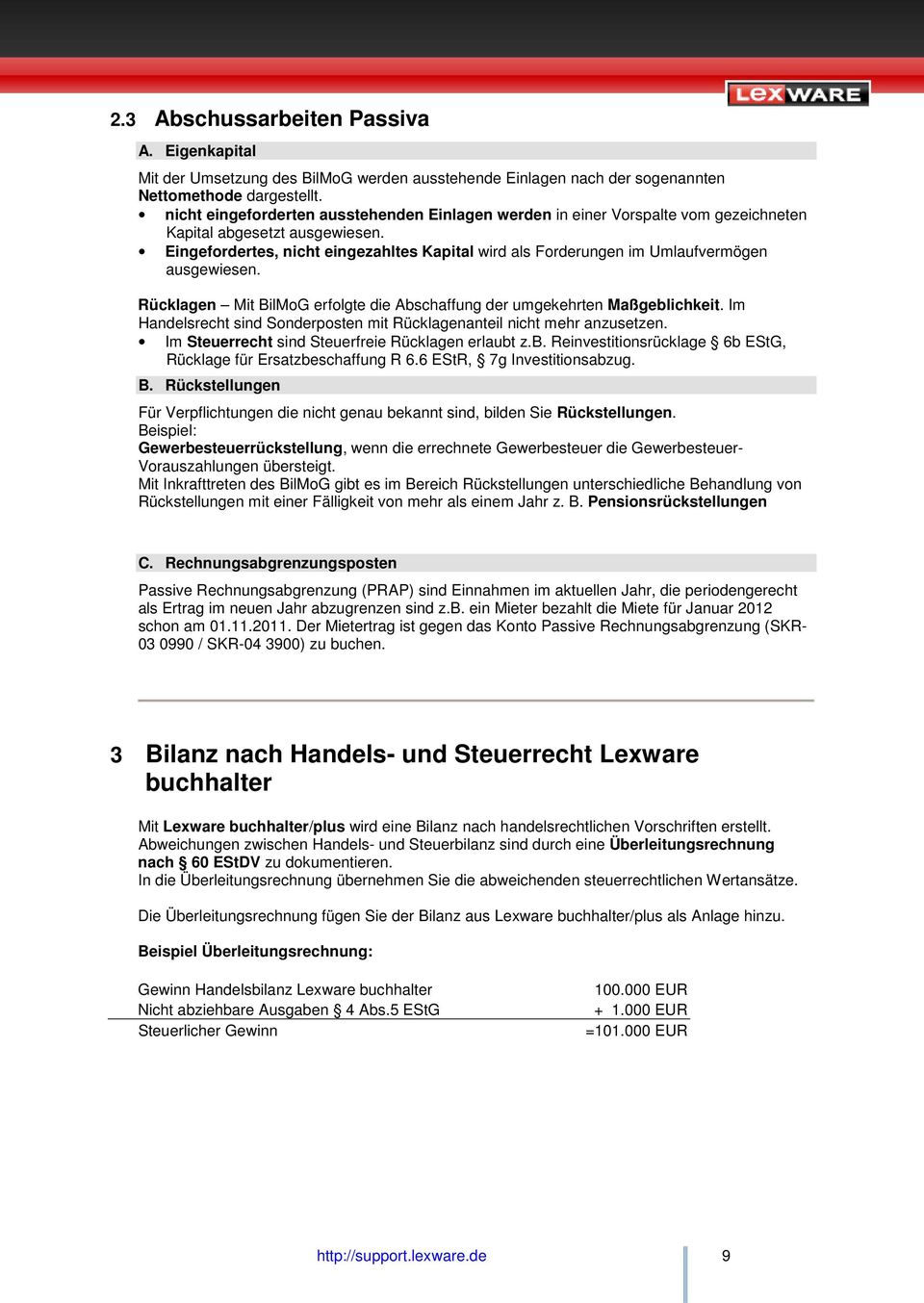

übrige Bilanzpositionen Springerlink